PRESSEMITTEILUNG

Perspektiven für morgen schaffen – Chancen nicht verspielen

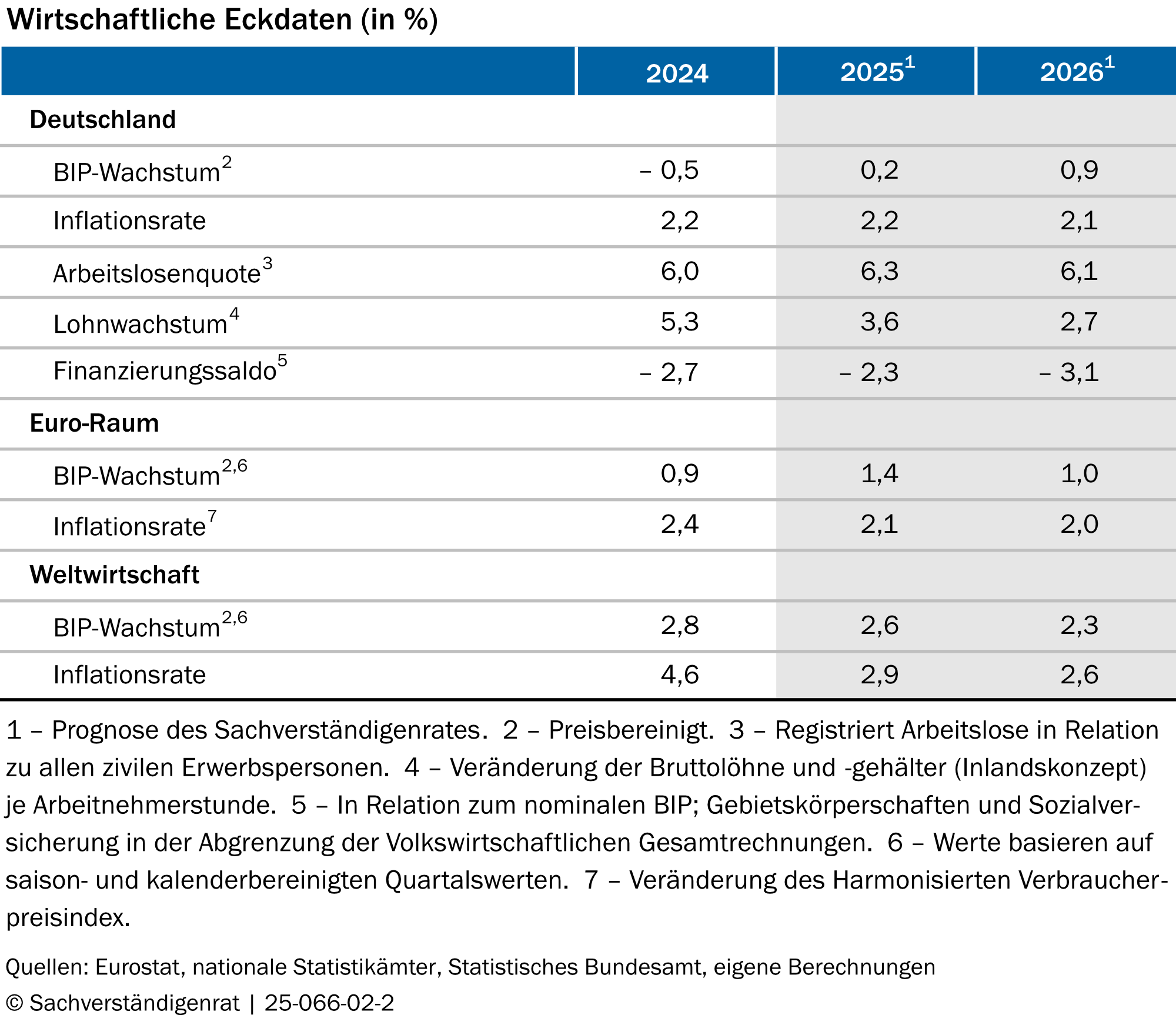

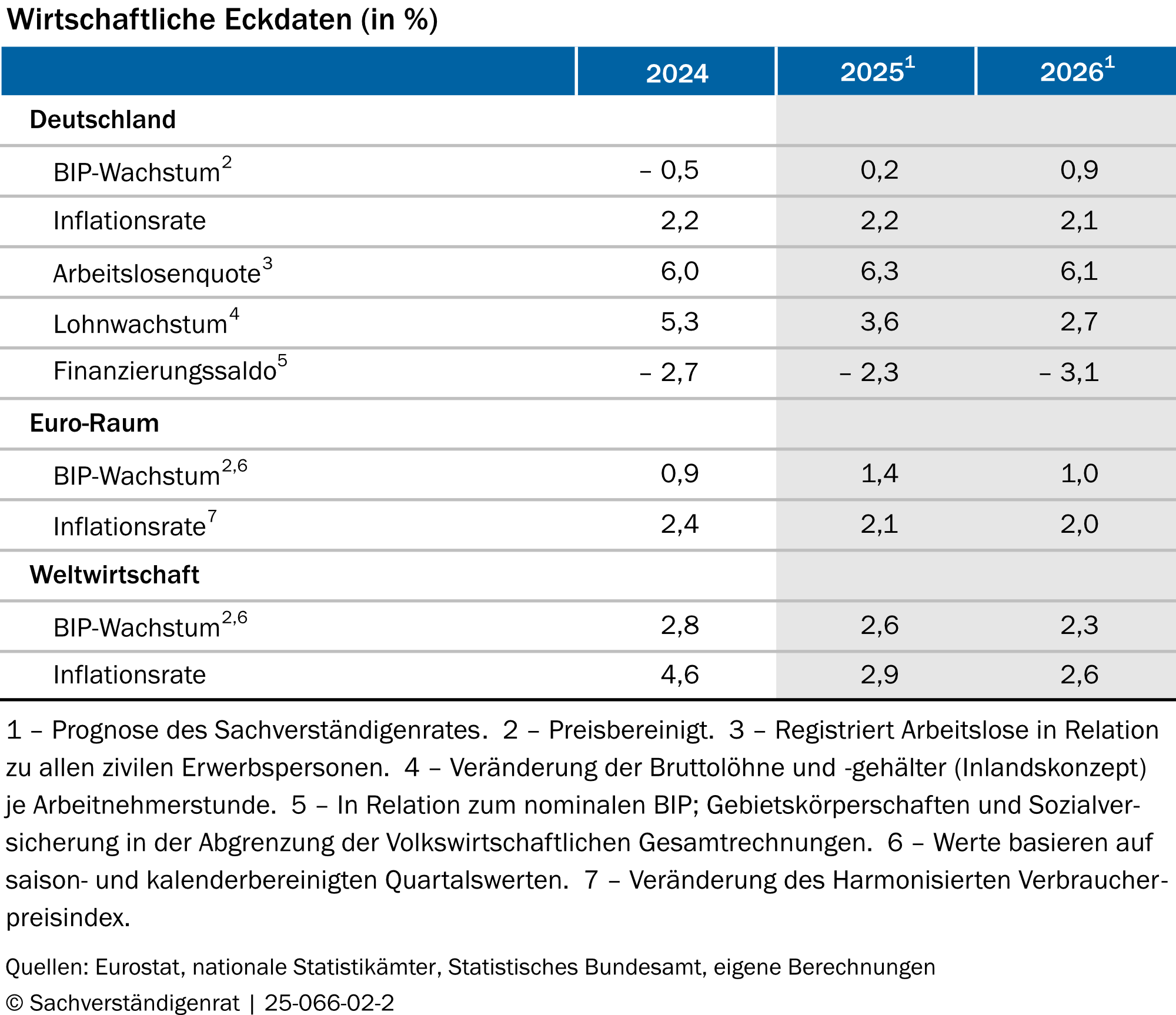

- Deutschland befindet sich weiterhin in einer Schwächephase. Das Bruttoinlandsprodukt (BIP) wird voraussichtlich in diesem Jahr um 0,2 % und im Jahr 2026 um 0,9 % wachsen.

- Würden die Mittel aus dem Sondervermögen vollständig zusätzlich und investitionsorientiert eingesetzt, hätte dies deutlich stärkere Auswirkungen auf das gesamtwirtschaftliche Wachstum als beim aktuell geplanten Ausgabenpfad.

- Eine stärkere Integration des europäischen Binnen- und des Kapitalmarktes könnte das BIP deutlich steigern. Um die Verteidigungsfähigkeit zu stärken, sollten Verteidigungsgüter in Europa koordiniert beschafft sowie militärische Innovationen gemeinsam gefördert werden.

- Die jüngst beschlossene Senkung der Unternehmensteuern verspricht einen moderaten Anstieg von BIP und Investitionen. Eine Steuerreform, die Verzerrungen von Investitions- und Finanzierungsentscheidungen der Unternehmen reduziert, wäre langfristig vorteilhafter.

- Um die Besteuerung aller Vermögensarten gleichmäßiger zu gestalten und so stärker am Leistungsfähigkeitsprinzip auszurichten, sollte die Erbschaftsteuer reformiert und die steuerliche Begünstigung von Betriebsvermögen erheblich reduziert werden. Eine großzügige Stundung der Steuerlast könnte die Liquiditätsbelastung von Betrieben verringern.

Die deutsche Wirtschaft stagniert nach zwei Jahren Rezession im laufenden Jahr. Damit sie wieder auf einen Wachstumspfad gelangt, muss ihre Produktivität steigen, insbesondere durch mehr Innovationen und Investitionen. „Angesichts der aktuellen Herausforderungen muss Deutschland neue wachstums- und sicherheitspolitische Perspektiven entwickeln. Die Chancen, die sich aus dem Sondervermögen für Infrastruktur und Klimaneutralität ergeben, dürfen nicht verspielt werden“, sagt Monika Schnitzer, Vorsitzende des Sachverständigenrates Wirtschaft.

Die aktuell geplanten Ausgaben des Sondervermögens für Infrastruktur und Klimaneutralität (SVIK) werden nur eine geringe positive Wirkung auf das Bruttoinlandsprodukt (BIP) haben, da es bisher zu großen Teilen für Umschichtungen im Haushalt und zur Finanzierung konsumtiver Ausgaben genutzt wird. Die Wirkung wäre deutlich größer, wenn die Mittel vollständig für zusätzliche Ausgaben und für Investitionen eingesetzt würden. Die jüngst beschlossene Senkung der Unternehmensteuern wird Investitionen und BIP-Wachstum moderat erhöhen. Eine neutralere Gestaltung der Besteuerung könnte sich allerdings deutlich stärker auswirken. Der europäische Binnenmarkt für Waren und Dienstleistungen birgt enormes Potenzial, die EU zu einem attraktiven Wirtschaftsstandort zu machen. Derzeit ist die EU jedoch weit davon entfernt, dieses Potenzial auszuschöpfen. Nach wie vor erschweren Handelsbarrieren den grenzüberschreitenden Verkehr von Waren, Dienstleistungen, Personen und Kapital. In Deutschland sollte der private Vermögensaufbau, insbesondere für die Altersvorsorge, gestärkt werden. Erbschaften und Schenkungen sollten gleichmäßiger besteuert werden, um die Besteuerung stärker am Leistungsfähigkeitsprinzip auszurichten.

Konjunktur mit mäßigem Schwung

Die deutsche Wirtschaft befindet sich weiterhin in einer Schwächephase. Im laufenden Jahr dürfte die Volkswirtschaft erstmals seit dem Jahr 2022 minimal wachsen. Der Sachverständigenrat Wirtschaft rechnet mit einem preisbereinigten BIP-Wachstum von 0,2 Prozent gegenüber dem Vorjahr. Die schwache private Investitionstätigkeit und die schwache Exportwirtschaft belasten die gesamtwirtschaftliche Entwicklung. Für das Jahr 2026 erwartet der Sachverständigenrat ein BIP-Wachstum von 0,9 Prozent. Dies dürfte maßgeblich durch die steigenden staatlichen Ausgaben sowie die kalenderbedingt hohe Anzahl an Arbeitstagen getragen werden.

Zusätzlichkeit im Sondervermögen verankern

Weniger als 50 Prozent der Ausgaben aus dem SVIK lassen sich als zusätzliche Ausgaben für Infrastruktur und Klimaneutralität klassifizieren. Daher fallen die erwarteten Wachstumswirkungen geringer und der Anstieg der Schuldenstandsquote höher aus, als dies bei einem strikt investitionsorientierten Ausgabenplan der Fall wäre. Damit die Mittel des Sondervermögens für Investitionen ausgegeben werden, die über die bisherigen Planungen hinausgehen, sollten gesetzliche Vorgaben, die die Zusätzlichkeit gewährleisten sollen, verschärft werden. Bei der Berechnung der Investitionsquote im Kernhaushalt sollten deshalb die Verteidigungsausgaben einheitlich nicht berücksichtigt werden, da sie nicht über das Sondervermögen finanziert werden. Geplante, aber nicht getätigte Investitionen sollten über eine verbindliche Nachholregel in das nächste Haushaltsjahr übertragen werden. Auch für die Länder und den Klima- und Transformationsfonds fehlen klare Regeln, die sicherstellen, dass die Mittel des SVIK dort jeweils zusätzlich genutzt werden. Um Tragfähigkeit und Krisenfestigkeit der Staatsfinanzen zu sichern, sollten die Ausgaben für Infrastruktur und Verteidigung perspektivisch wieder aus dem Kernhaushalt finanziert werden.

Potenziale des Binnenmarktes ausschöpfen

Die EU bleibt bisher deutlich hinter ihrem wirtschaftlichen Potenzial zurück. Um die Chancen des europäischen Binnenmarktes voll auszuschöpfen, müssen Handelsbarrieren abgebaut, der Kapitalmarkt gestärkt und die Fragmentierung im Verteidigungsmarkt überwunden werden. Ein stärker integrierter europäischer Binnenmarkt kann entscheidend zur Steigerung des Produktivitäts- und Wirtschaftswachstums beitragen. Dafür sollten territoriale Lieferbeschränkungen reduziert und Vorschriften harmonisiert werden, beispielsweise durch die Einführung eines 28. Regimes im Unternehmensrecht.

Die Verteidigungsfähigkeit könnte durch ein gemeinsames europäisches Vorgehen deutlich gestärkt werden, wenn es effizient gestaltet wird. Die Nachfrage nach Verteidigungsgütern auf europäischer Ebene zu bündeln, würde Anreize für eine Ausweitung der Produktionskapazitäten setzen. Gleichzeitig würde eine koordinierte Beschaffung die Verhandlungsposition gegenüber der Industrie stärken und Kostenvorteile für die europäischen Staaten schaffen. Zudem sollten militärische Innovationen durch gemeinsame Forschungs- und Entwicklungsprojekte gefördert werden.

Unternehmen entlasten, Besteuerung effizient gestalten

Mit derzeit 28,5 Prozent ist die effektive Steuerbelastung der Unternehmen in Deutschland verglichen mit anderen großen Industriestaaten oder europäischen Nachbarländern hoch. Die jüngst beschlossene Senkung der Unternehmensteuern bis zum Jahr 2032 wird sich voraussichtlich moderat positiv auf Investitionen und Einkommen auswirken – bei einem temporär spürbar geringeren Gesamtsteueraufkommen.

Würden die Unternehmensteuern neutraler ausgestaltet als bisher, beispielsweise durch eine steuerliche Gleichbehandlung von Eigen- und Fremdfinanzierung, würde dies langfristig Investitionsanreize stärken und den Anreiz zu übermäßiger Verschuldung von Unternehmen verringern. Geeignete Ansätze sind die Allowance for Corporate Equity mit dem Steuerabzug der kalkulatorischen Eigenkapitalkosten oder die Cash-Flow-Steuer mit einer Sofortabschreibung. Obwohl die Umstellung auf eine solche neutrale Besteuerung mit deutlichen Aufkommenschwankungen in der Übergangsphase einhergehen dürfte, wäre es – angesichts des großen Potenzials – lohnenswert, eine solche Besteuerungsform langfristig anzustreben.

Privaten Vermögensaufbau stärken, Erbschaften gleichmäßiger besteuern

Die Vermögensungleichheit ist in Deutschland im europäischen Vergleich hoch, seit dem Jahr 2010 jedoch stabil. Die Vermögensbildung privater Haushalte kann durch eine höhere Beteiligung am Kapitalmarkt und eine verbesserte Förderung des Vermögensaufbaus gestärkt werden. Der Sachverständigenrat Wirtschaft schlägt dazu ein neues staatlich gefördertes Vorsorgedepot vor, das sowohl der privaten Alterssicherung als auch dem allgemeinen Vermögensaufbau dient.

Bei Erbschaften und Schenkungen werden verschiedene Vermögensarten ungleichmäßig besteuert. Vor allem Betriebsvermögen werden steuerlich stark begünstigt. Die Erbschaft- und Schenkungsteuer sollte reformiert werden, um für eine gleichmäßigere Besteuerung aller Vermögensarten zu sorgen. Dazu sollte die steuerliche Begünstigung von Betriebsvermögen deutlich verringert werden, indem die Verschonungsregelungen erheblich eingeschränkt und die Erbschaft- und Schenkungsteuer stärker am Leistungsfähigkeitsprinzip ausgerichtet werden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}