Jahresgutachten 2018/19: Kapitel 1

I. VOR WICHTIGEN WIRTSCHAFTSPOLITISCHEN WEICHENSTELLUNGEN

Klicken, um zu teilen

(1) Die deutsche Volkswirtschaft befindet sich in einer der längsten Aufschwungphasen der Nachkriegszeit. Gleichzeitig steht sie vor einer Reihe großer Herausforderungen. Diese betreffen zum einen die weltweit zunehmende Abkehr von einer multilateralen globalen Wirtschaftsordnung, die Europa in einer Zeit trifft, in der es durch den Brexit und die wachsende Bedeutung europakritischer Stimmen bereits geschwächt ist. Dabei kann Europa den internationalen Entwicklungen am besten gemeinsam begegnen.

Zum anderen stellt sich angesichts großer struktureller Umbrüche die Frage der Zukunftsfähigkeit der deutschen Volkswirtschaft, die vor dem Hintergrund des rasch voranschreitenden demografischen Wandels besondere Bedeutung besitzt. Den raschen Strukturwandel im Zuge der Digitalisierung zuzulassen, könnte helfen, die nationalen Herausforderungen zu meistern. Dies erfordert entschlossene wirtschaftspolitische Weichenstellungen.

(2) Angesichts dieser großen Herausforderungen geht die Bundesregierung notwendige Reformen nicht beherzt genug an und bewegt sich in wesentlichen Bereichen, beispielsweise in der Rentenpolitik, in die falsche Richtung. In anderen Bereichen, wie der Digitalisierung, lässt sie Chancen ungenutzt. Zudem setzt sie sich nicht entschieden genug für ein europäisches Vorgehen ein, wo dieses angezeigt ist, wie etwa in der Klima- oder Asylpolitik. Bei der Weiterentwicklung der Europäischen Währungsunion läuft sie Gefahr, entscheidende Prinzipien wie die Einheit von Haftung und Kontrolle aus dem Blick zu verlieren.

Um den Wohlstand langfristig zu sichern, sollte die Wirtschaftspolitik die noch immer gute konjunkturelle Phase nutzen, um die Rahmenbedingungen der deutschen Volkswirtschaft zu stärken und Handlungsspielräume für neu auftretende Herausforderungen zu schaffen. Von einer lenkenden Industriepolitik sollte sie hingegen Abstand nehmen.

Globaler Multilateralismus und europäische Integration

(3) Deutschland ist die offenste unter den großen Volkswirtschaften. Abbildung 1 oben Der internationale Handel und die Globalisierung tragen einen wichtigen Teil zum deutschen und globalen Wohlstand bei (JG 2017 Ziffern 629 ff.). Nach Jahrzehnten der Liberalisierung haben aber mit der Einführung von Zöllen durch die US-Regierung und die Reaktionen der Handelspartner protektionistische Einflüsse an Gewicht gewonnen. Die Vereinigten Staaten haben diese Entwicklung mit ihrer Abkehr von multilateralen Vereinbarungen, vor allem in Bezug auf die Welthandelsorganisation (WTO) und das Klimaabkommen von Paris, stark befördert. Handels- und Kapitalströme werden zudem von Steuerreformen insbesondere in den Vereinigten Staaten beeinflusst, welche die internationalen Rahmenbedingungen verändern und den Steuerwettbewerb verstärken.

(4) Viele Herausforderungen kann Deutschland nur gemeinsam mit den Partnern in der Europäischen Union (EU) sinnvoll in Angriff nehmen. Denn die EU ist nicht nur Garant für eine über 70 Jahre währende Zeit des Friedens. Mit dem politischen und ökonomischen Gewicht ihrer Mitgliedstaaten kann sie sich in Verhandlungen auf internationaler Ebene den nötigen Einfluss verschaffen. Deutschland ist dabei in besonderem Maße mit den anderen Mitgliedstaaten der EU vernetzt. Die EU wird jedoch Anfang des Jahres 2019 durch den Brexit ein bedeutsames Mitglied verlieren, womit nach Jahrzehnten der Erweiterung erstmals der Prozess der europäischen Integration umgekehrt wird. Gleichzeitig stellt die Regierung Italiens die Regeln der Europäischen Währungsunion offen infrage. Dies stellt die europäischen Institutionen und die Zusammenarbeit in Europa vor große Herausforderungen.

Demografischer Wandel und Digitalisierung

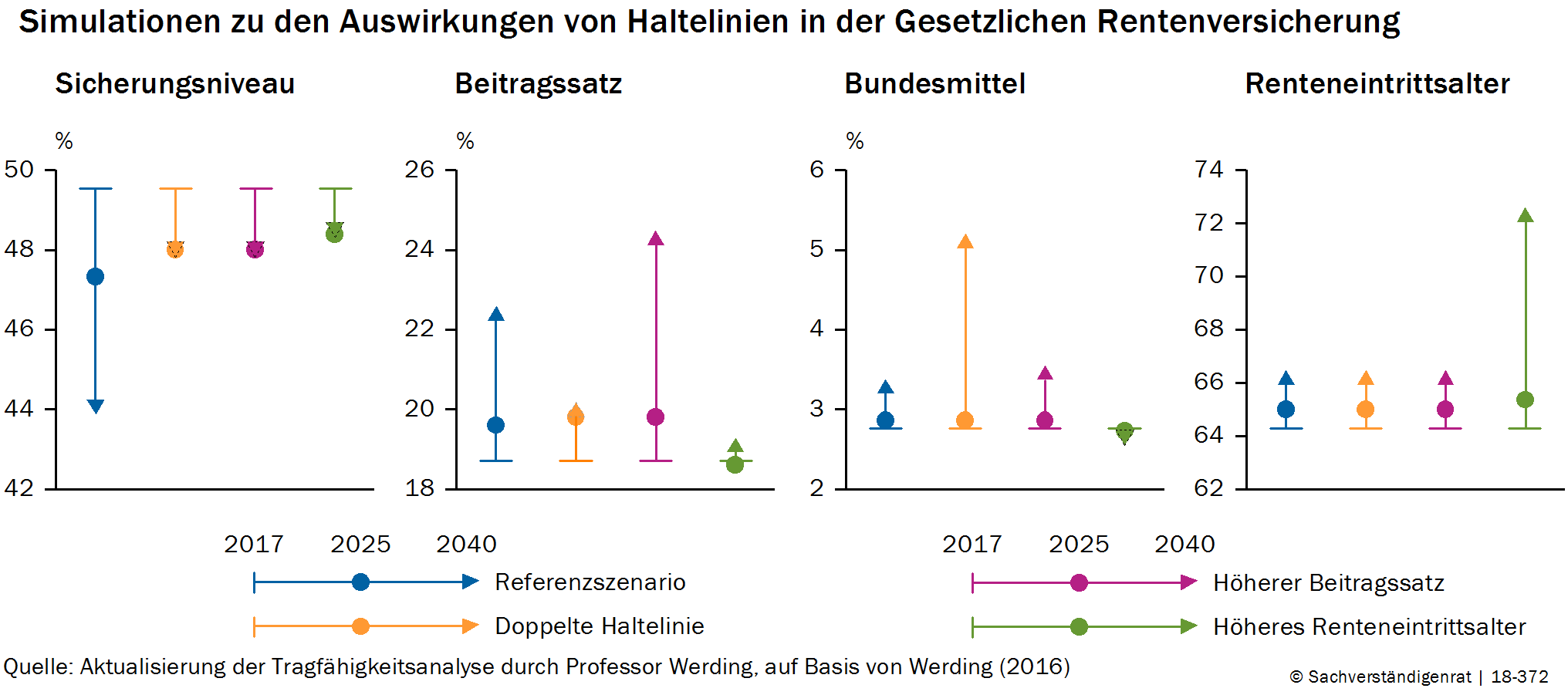

(5) Deutschland ist eines der Länder, das dem demografischen Wandel in den kommenden Jahrzehnten am stärksten ausgesetzt sein wird. Abbildung 1 unten Das nahende Ende der demografischen Atempause stellt die Systeme der sozialen Sicherung zunehmend auf die Probe. Dennoch werden derzeit politische Entscheidungen getroffen, welche die Nachhaltigkeit dieser Systeme weiter beeinträchtigen. Stattdessen wären wachstumsfreundliche Steuerreformen, eine nachhaltige Struktur des Renten-, Gesundheits- und Transfersystems und eine volkswirtschaftlich effiziente Energiewende angezeigt. Der lang anhaltende Wirtschaftsaufschwung und die demografische Atempause bieten schon seit Längerem gute Voraussetzungen für Reformen, um Wachstum und Nachhaltigkeit zu stärken. Die Bundesregierung droht diese Chance zu verpassen.

(6) Aufgrund einer sinkenden Anzahl von Erwerbspersonen wird Deutschland auf eine dynamische Produktivitätsentwicklung angewiesen sein, um den Wohlstand sichern zu können. Die weiter voranschreitende Digitalisierung eröffnet dabei große Potenziale und könnte dazu beitragen, dem drohenden Fachkräftemangel zu begegnen. Dazu bedarf es geeigneter Rahmenbedingungen. Die Chancen der Digitalisierung dürften gegenüber ihren Risiken überwiegen. Globalisierung und Digitalisierung schaffen Wohlstand. Dies erfordert einen umfassenden Strukturwandel, der mit erheblichen Anpassungen einhergeht. Es wäre falsch, hierauf mit kurzsichtigen Schutzmaßnahmen zu reagieren. Vielmehr sollten die Menschen besser dazu befähigt werden, aus eigener Kraft die Chancen des Wandels zu ergreifen.

Deutschland hat den Strukturwandel in den zurückliegenden Jahrzehnten erfolgreich bewältigt. Einen großen Anteil daran hatte eine Wirtschaftsordnung, die im Kern auf die Soziale Marktwirtschaft setzt. Mit einer ausgewogenen Balance von Eigenverantwortung und sozialer Absicherung kann es gelingen, den Wandel weiter erfolgreich zu gestalten und die sich aus den Umbrüchen bietenden Chancen zu ergreifen. Die deutsche Politik sollte zentrale Elemente dieser Wirtschaftsordnung – wie Eigenverantwortung und Wettbewerb – selbst unter dem Eindruck der vielfältigen neuen Herausforderungen nicht infrage stellen. In einer solchen Situation den Forderungen nach industriepolitischen Eingriffen nachzugeben, ist der falsche Weg.

II. GLOBALISIERUNG: PROTEKTIONISMUS VERHINDERN, MULTILATERAL HANDELN

(7) Seit der Amtsübernahme durch US-Präsident Trump ist eine Abkehr der Vereinigten Staaten von multilateralen Organisationen und Abkommen zu beobachten, etwa bei der WTO oder dem Pariser Klimaschutzabkommen. Speziell im internationalen Handel und globalen Klimaschutz sind nationale Alleingänge mit Wohlfahrtsverlusten für die Staatengemeinschaft verbunden. Bei der Besteuerung haben die Vereinigten Staaten ebenfalls einen neuen Weg eingeschlagen, was zu einer Umlenkung von Kapitalströmen und zu Reaktionen von anderen Staaten führen könnte. Deutschland wäre gut beraten, den Steuerwettbewerb anzunehmen und sein Steuersystem anzupassen.

1. Weitere Liberalisierung statt Protektionismus

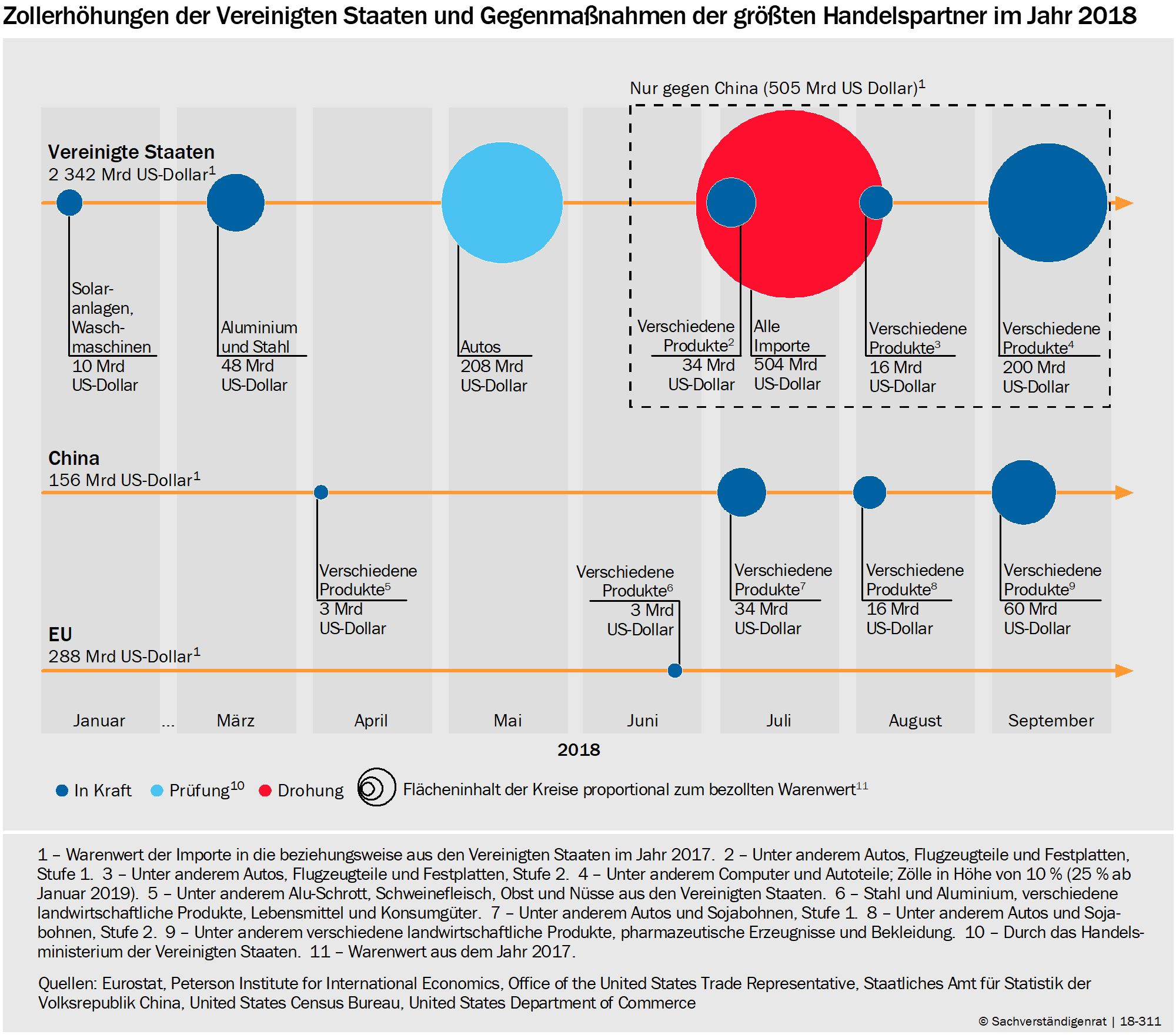

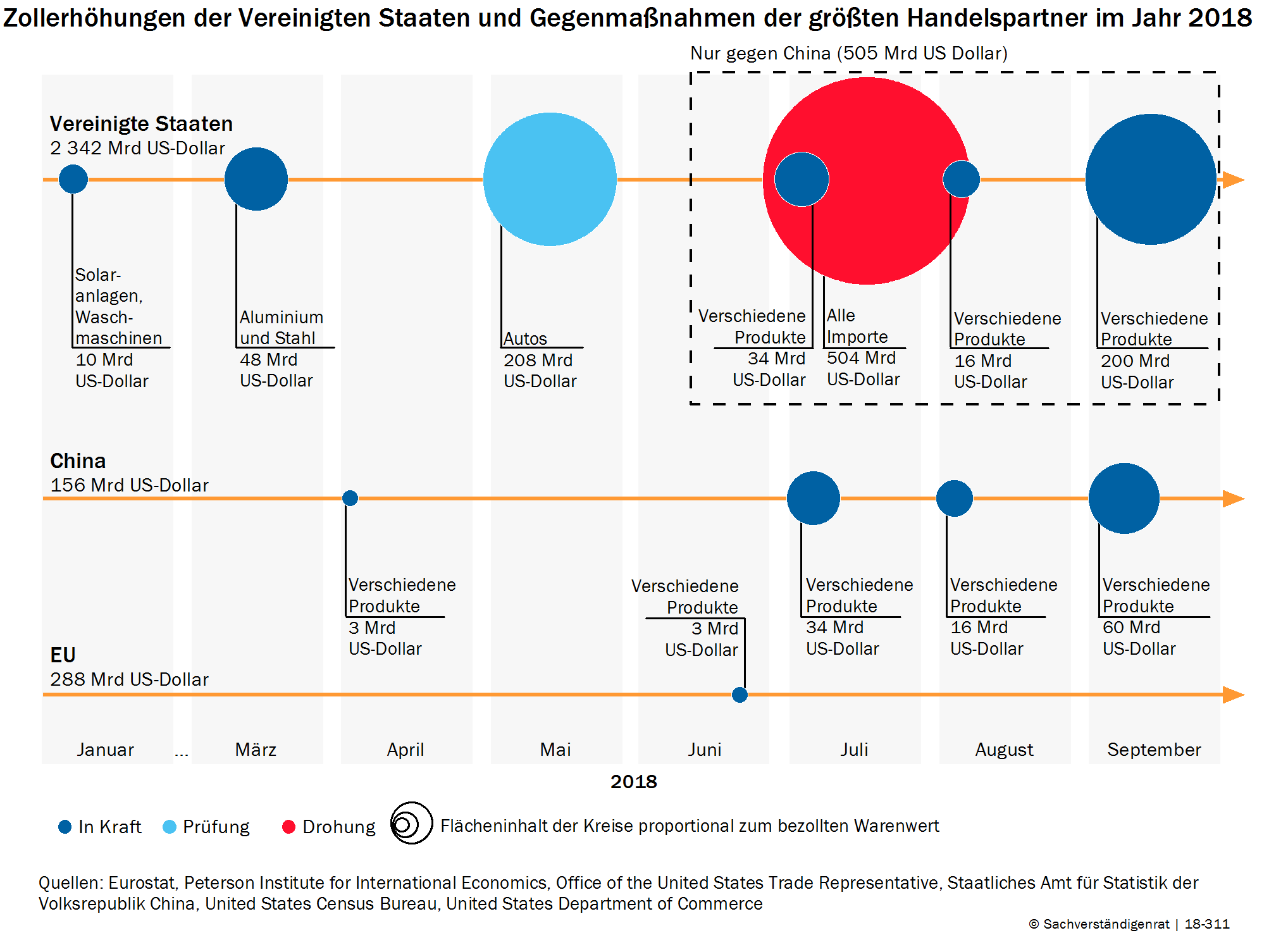

(8) Die Anzahl der umgesetzten Maßnahmen, die den Handel behindern, und das von ihnen betroffene Handelsvolumen haben unter den WTO-Mitgliedern im vergangenen Jahr weiter zugenommen (WTO, 2018a). Die Zollerhöhungen durch die Vereinigten Staaten in diesem Jahr sind das drastischste Beispiel für diese Tendenz zu mehr Protektionismus. Abbildung 2

Die bisherigen Maßnahmen der Vereinigten Staaten und die darauf folgenden Vergeltungsmaßnahmen der Handelspartner haben die durchschnittlichen Zollsätze bereits spürbar erhöht. Dieser Anstieg würde deutlich verstärkt, sollten die Vereinigten Staaten die angedrohten zusätzlichen Zölle auf Automobile einführen und ihre Drohungen gegenüber China wahrmachen. Die hiervon betroffenen Handelsvolumina wären weit größer als bei den bislang umgesetzten Zollerhöhungen. Eine Eskalation der Handelskonflikte stellt ein erhebliches Risiko für die weitere Entwicklung der Weltwirtschaft dar. Ziffern 207 ff.

(9) Die gegenseitigen Zollerhöhungen dürften für die betroffenen Volkswirtschaften mit negativen Wohlfahrtseffekten einhergehen (JG 2017 Ziffern 657 ff.; IWF, 2018a). Zu beachten ist jedoch, dass die derzeitige Situation bislang nicht mit einem Handelskrieg wie in den 1920er- und 1930er-Jahren zu vergleichen ist. Damals erhöhten mehrere Staaten gleichzeitig jeweils gegenüber den anderen Staaten ihre Zölle, sodass der weltweit durchschnittliche Zollsatz von rund 8 % im Jahr 1920 auf rund 25 % im Jahr 1933 anstieg (JG 2017 Ziffer 637). Dagegen gehen die aktuellen Zollerhöhungen entweder nur von den Vereinigten Staaten aus oder richten sich ausschließlich gegen sie.

Dabei ist der Handelskonflikt zwischen den Vereinigten Staaten und China noch gravierender als zwischen den Vereinigten Staaten und Europa. Abbildung 2 Die Auswirkungen auf die deutsche Exportwirtschaft sind dabei nicht eindeutig, denn den Risiken für die Lieferketten stehen Chancen aus der möglichen Umlenkung von Handelsströmen gegenüber. Für Deutschland liegen die Risiken vor allem im langfristigen Trend hin zu mehr Protektionismus und der damit einhergehenden verringerten internationalen Arbeitsteilung. Schätzungen zeigen, dass rund die Hälfte des Anstiegs des realen Einkommens je Einwohner in Deutschland in den vergangenen zwei Jahrzehnten auf den Handel zurückzuführen war (JG 2017 Ziffer 661).

(10) Die Erhöhung der Zölle wird von der US-Regierung unterschiedlich begründet. Offiziell dienen etwa die Zölle auf Stahl und Aluminium auf Basis des US-amerikanischen Rechts (Trade Expansion Act, 1962, Paragraf 232) und des WTO-Rechts (GATT, 1994, Artikel XXI) dem Schutz der nationalen Sicherheit. Beide Gesetzesartikel hatten die Vereinigten Staaten seit Gründung der WTO im Jahr 1995 noch nicht angewandt und selbst das US-Verteidigungsministerium bestritt die Notwendigkeit des Schutzes durch Zölle (U.S. Department of Defense, 2018).

Insbesondere die zuletzt angekündigten Zölle gegenüber China rechtfertigt die US-Regierung mit unfairen Praktiken Chinas in Bezug auf Technologie und immaterielle Güter (Trade Act, 1974, Paragraf 301). Dabei geht es etwa um erzwungene Transfers von Technologie oder Diebstahl von geistigem Eigentum. Diesen Vorwurf erheben US-Regierungen bereits seit mehreren Jahren. Die Europäische Kommission hat China ebenfalls mehrfach deswegen kritisiert (Europäische Kommission, 2018a) und ein Konsultationsverfahren bei der WTO initiiert (WTO, 2018b). Die Regelungen im WTO-Recht sind hierauf jedoch nur eingeschränkt anwendbar, und an einigen Stellen fehlen genauere Definitionen und Anwendungsgebiete. Ziffern 178 ff.

(11) In der öffentlichen Debatte um die Zollerhöhungen steht vor allem das Handelsbilanzdefizit der Vereinigten Staaten mit China, der EU und Deutschland im Vordergrund. Dabei haben die Vereinigten Staaten bereits seit den 1980er-Jahren ein dauerhaftes Leistungsbilanzdefizit gegenüber wechselnden Partnern aufgewiesen (Konjunkturprognose 2017 Kasten 2). Abbildung 3 oben Es ist allerdings unklar, ob die EU bei Berücksichtigung der Dienstleistungen und Primäreinkommen gegenüber den Vereinigten Staaten überhaupt einen Überschuss aufweist. So unterscheiden sich die Zahlen der US-amerikanischen Statistikbehörde BEA und von Eurostat aufgrund der unterschiedlichen Bewertung des Dienstleistungshandels und der Primäreinkommen (Eurostat, 2017). Abbildung 3 unten

Der deutsche Leistungsbilanzüberschuss hatte im Jahr 2015 mit 8,9 % des nominalen Bruttoinlandsprodukts (BIP) einen Höchstwert erreicht und sinkt seitdem. Im Jahr 2017 lag er bei 7,9 % und dürfte bis zum Jahr 2019 weiter zurückgehen, auf dann 6,6 %. Ziffer 315 Wenngleich die Betrachtung eigentlich dem gemeinsamen europäischen Währungsraum gelten sollte und es eine Reihe wichtiger Gründe für die träge Rückbildung des deutschen Leistungsbilanzüberschusses gibt, wird dieser international kritisch diskutiert.

Entgegen der merkantilistischen Rhetorik ihres Präsidenten verlieren die Vereinigten Staaten nicht jährlich Geld in Höhe des Handelsdefizits an den Rest der Welt. Das lang anhaltende Defizit ist nicht zuletzt Ausdruck des „außerordentlichen Privilegs“ der Vereinigten Staaten: Weltweit sind viele Notenbanken und private Investoren bereit, US-amerikanische Staatsanleihen als sichere Anlage zu halten (Konjunkturprognose 2017 Kasten 2). Schließlich ist der internationale Handel kein Nullsummenspiel, sondern eine wichtige Quelle des weltweiten Wohlstands (JG 2017 Ziffern 629 ff.).

(12) Im Juli 2018 haben EU-Kommissionspräsident Juncker und US-Präsident Trump eine gemeinsame Vereinbarung im Handelskonflikt verkündet (Europäische Kommission, 2018b). Diese hat die Gefahr einer Eskalation des Handelskonflikts zwischen den beiden Handelsblöcken zwar verringert. In Bezug auf die Liberalisierung des Welthandels und des Handels zwischen der EU und den Vereinigten Staaten stellt die Situation jedoch nach wie vor einen Rückschritt gegenüber der Zeit vor US-Präsident Trump dar.

So werden die bislang eingeführten Zölle nicht zurückgenommen, und viele Elemente der Vereinbarung sind vage gehalten. Zudem halten Teile der Erklärung lediglich bereits laufende Vorgänge fest. Ein Anstieg der EU-Importe von US-amerikanischen Sojabohnen war bereits seit Längerem zu beobachten und dürfte mit Zöllen auf US-amerikanische Sojabohnen durch China zusammenhängen. Eine Steigerung des Imports von US-amerikanischem Flüssiggas ist ebenfalls bereits seit längerer Zeit zu erkennen (Europäische Kommission, 2018c). Dies ist Teil der Strategie der EU, weniger abhängig von russischen Gasimporten zu werden (Europäische Kommission, 2014).

(13) Der zentrale Teil der Erklärung ist die Absicht, gemeinsam für Industriegüter ohne Automobile Zölle, nicht-tarifäre Handelsbarrieren und Subventionen auf Null zu senken. Dies ist insgesamt jedoch weniger, als in der Transatlantischen Handels- und Investitionspartnerschaft (TTIP) vorgesehen war. Die Verhandlungen dazu standen im Jahr 2016 bereits kurz vor dem Abschluss, und das Abkommen hätte weit mehr Bereiche und Regelungen umfasst (JG 2015 Ziffern 72 ff.).

Der derzeitige Verhandlungsprozess ähnelt dem Vorgehen der US-Regierung bei der Neuverhandlung des Nordamerikanischen Freihandelsabkommens (NAFTA) mit Kanada und Mexiko. Der Entwurf des neuen USMCA (United States–Mexico–Canada Agreement) kombiniert das alte NAFTA mit Elementen aus der Transpazifischen Partnerschaft (TPP) und fügt in kleineren Teilbereichen, wie Milchprodukten oder inländischen Anteilen an der Autoproduktion, spezielle, teilweise handelsbehindernde Regelungen hinzu. Insgesamt ist dies in Bezug auf die Handelsliberalisierung ebenfalls weniger als ursprünglich in der TPP vorgesehen war, deren Verhandlungen im Jahr 2016 bereits abgeschlossen waren.

(14)Yalcin et al. (2017) und die Gemeinschaftsdiagnose (2018) zeigen, dass eine einseitige Erhöhung der Zölle für die Vereinigten Staaten vorteilhaft sein könnte und es beispielsweise in der EU zu einem Rückgang des BIP käme. Führen jedoch die anderen WTO-Mitglieder als Antwort ebenfalls Zölle ein, so gäbe es nur noch Verlierer, wobei die Verluste für den Rest der Welt dann kleiner ausfielen als bei einseitigen Zollerhöhungen. In einer derartigen Situation hätte kein Land einen Anreiz, seine Zölle einseitig wieder zu senken, sondern vielmehr die Zollerhöhung zu erwidern. Die internationalen Verträge und das Allgemeine Zoll- und Handelsabkommen (GATT) als Vorläufer der WTO waren gerade deshalb abgeschlossen worden, um solch eine Eskalation, wie sie in den 1930er-Jahren zu beobachten war, zu verhindern.

(15) Oberstes Ziel der deutschen und europäischen Politik sollte es daher sein, die multilaterale, regelbasierte Handelsordnung sowie die dafür eingerichtete Institution, die WTO, zu stärken. Ziffern 178 ff. Die derzeit gültigen grundlegenden Regeln wurden in der Uruguay-Runde zwischen 1986 und 1994 verhandelt; die aktuelle Situation böte einen guten Anlass dazu, die internationalen Anstrengungen für Zollsenkungen innerhalb der WTO wieder zu verstärken. Die gemeinsame Erklärung der EU und der Vereinigten Staaten vom Juli 2018 erwähnt dementsprechend eine Reform und Stärkung der WTO, obwohl letztere im vergangenen Jahr von Regierungsvertretern der Vereinigten Staaten wiederholt angegriffen wurde.

Die Reform könnte insbesondere die Kritik der Vereinigten Staaten und der EU aufgreifen und verschärfte Regeln zur Eindämmung marktverzerrender Subventionen und staatlicher Unternehmen sowie zum Schutz von Technologie und geistigem Eigentum vorsehen. Ziffer 183 Zudem könnte eine wirksamere und effizientere Organisationsstruktur, etwa in Bezug auf das von den Vereinigten Staaten kritisierte Berufungsorgan der WTO Ziffer 181 oder auf effektivere Verhandlungs- und Entscheidungsprozesse Ziffer 182, die WTO handlungsfähiger machen. Zudem dürfte eine Modernisierung des Regelwerks notwendig sein, um neue Themenfelder wie digitale Dienstleistungen zu erfassen Ziffer 183, Entwicklungsländer besser zu berücksichtigen Ziffer 184 oder plurilaterale Vereinbarungen stärker einzubeziehen. Ziffer 185

(16) Die WTO sieht Vergeltungsmaßnahmen gegen Staaten vor, die gegen ihre Regeln verstoßen. Die Aussicht auf Vergeltung soll Protektionismus von vornherein eindämmen. Die EU sollte innerhalb der Regeln der WTO solche Vergeltungsmaßnahmen in Betracht ziehen. Dabei sollten diese wie dort vorgesehen im Umfang beschränkt sein, um nicht selbst die nächste Eskalationsstufe auszulösen.

Yalcin et al. (2017) schätzen, dass durch die Erwiderung der Zollerhöhung selbst für dasjenige Land ein Verlust entsteht, das mit den Zollerhöhungen begonnen hat. Ohne eine glaubwürdige Bestrafung von Regelverletzungen wäre das regelbasierte Handelssystem zwischen 164 Staaten ausschließlich auf deren guten Willen angewiesen. Dass dieser nicht ausreicht, zeigte sich etwa im Jahr 2002. Damals erhöhte die US-Regierung unter Präsident George W. Bush einseitig die Zölle auf Stahl. Im darauffolgenden Jahr machte sie dies nicht zuletzt wegen der Androhung von durch die WTO legitimierten Vergeltungszöllen wichtiger Handelspartner wieder rückgängig.

(17) Um die Chance auf weitere Wohlfahrtssteigerungen durch eine Liberalisierung des Handels (JG 2017 Ziffern 629 ff.) zu nutzen, könnte die EU neue Freihandelsabkommen abschließen. Ein erster wichtiger Ansprechpartner dafür wären die Vereinigten Staaten: Da die EU und die Vereinigten Staaten teils noch relativ hohe Zölle erheben, Abbildung 4 könnte die EU eine beiderseitige Reduktion der Zölle vorschlagen. Dieses Vorhaben könnte auf Teilen der TTIP-Verhandlungen aufbauen, in welchen bereits viele Zölle identifiziert wurden, die durch das Freihandelsabkommen auf Null hätten gesenkt werden sollen.

Das Freihandelsabkommen muss sich dabei „im Wesentlichen auf den gesamten Handel zwischen zwei Gebieten“ (GATT, 1994, Artikel XXIV:8) beziehen, um unter den WTO-Regeln als solches zu gelten. Abkommen nur für einzelne oder mehrere Wirtschaftsbereiche sind somit nicht zulässig und würden, da sie nicht vom Meistbegünstigungsprinzip ausgenommen sind, eine Senkung der entsprechenden Zölle gegenüber allen WTO-Mitgliedern notwendig machen.

Außerdem könnte sich die EU, speziell in einer Situation, in der die Vereinigten Staaten ihre traditionelle Rolle als Vorreiter des liberalisierten Welthandels aufgeben, stärker gegen Protektionismus einsetzen und Freihandelsabkommen mit anderen Regionen abschließen. Die EU hat diesen Weg bereits eingeschlagen und verhandelt aktuell mit Neuseeland, Australien, Singapur, Mexiko, dem gemeinsamen südamerikanischen Markt Mercosur und Chile über Freihandels- und mit China über ein Investitionsabkommen.

(18) Bei ausländischen Direktinvestitionen hat die Bundesregierung in diesem Jahr eigene protektionistische Maßnahmen angekündigt. Eine Verschärfung des Einspruchsrechts in der Außenwirtschaftsverordnung soll der Bundesregierung mehr Kontrollrechte bei Beteiligungen und Übernahmen durch Investoren von außerhalb der EU einräumen (BMWi, 2018a). Einige wenige Unternehmensübernahmen durch chinesische Investoren dominieren dabei die Debatte: Der Anteil chinesischer Direktinvestitionen an den gesamten Direktinvestitionen ist mit etwa 7 % im Jahr 2017 aber eher klein (Rusche, 2018; JG 2016 Ziffern 982 ff.). Zudem ist aus deutscher Sicht zunächst unproblematisch, dass bei den Übernahmen ausländische Steuermittel zum Einsatz kommen oder dass die Investoren etwa aus China stammen (JG 2016 Ziffer 988).

Der Schutz von technischem Wissen und geistigem Eigentum ließe sich durch die keineswegs ausgereizten Mittel im Rahmen der WTO (JG 2016 Ziffer 989) oder einer Reform der WTO Ziffern 178 ff. besser sicherstellen als durch eine allgemeine Genehmigungspflicht für Investitionen. Statt den Zugang zum Standort zu erschweren und ausländische Investoren abzuschrecken, sollte die deutsche Wirtschaftspolitik eher die Standortqualität verbessern und versuchen, ausländische Direktinvestitionen anzuziehen. Diese führen zu mehr Innovationen und tragen zum Wohlstand bei, indem sie etwa zusätzliches Kapital zur Verfügung stellen und damit zusätzliche Arbeitsplätze und eine höhere Arbeitsproduktivität ermöglichen. Dies schließt nicht aus, eine Prüfung von Direktinvestitionen hinsichtlich sicherheitsrelevanter Wirtschaftsinteressen im Rahmen europäischer Regeln durchzuführen (JG 2016 Ziffer 986).

- Stärkung des multilateralen, regelbasierten Handelssystems und der WTO

- Antwort der EU auf Protektionismus durch Vergeltungsmaßnahmen innerhalb der WTO-Regeln

- Abschluss neuer Freihandelsabkommen mit den Vereinigten Staaten und anderen Staaten

2. Den internationalen Steuerwettbewerb annehmen

(19) Zahlreiche OECD-Länder, die in der jüngeren Vergangenheit noch höhere tarifliche Gewinnsteuersätze hatten als Deutschland, haben jüngst ihre Steuersätze gesenkt. Hierzulande ergibt sich sogar ein gegenläufiger Trend, da die Gemeinden in den vergangenen Jahren kontinuierlich die Gewerbesteuer erhöht haben. Deutschland rückt dadurch bei den tariflichen Gewinnsteuersätzen im internationalen Vergleich allmählich wieder an die Spitze. Dies ist ungünstig, weil die tariflichen Steuersätze vor allem für Gewinnverlagerungen multinationaler Unternehmen ausschlaggebend sind. Eine vollständige Abschaffung des Solidaritätszuschlags könnte den seit der Steuerreform des Jahres 2008 vollzogenen Anstieg in etwa ausgleichen sowie Gewerbetreibende und Selbstständige entlasten. Ziffern 635 ff. Steuerpolitische Maßnahmen sind dazu geeignet, das Produktionspotenzial zu erhöhen.

In den vergangenen Jahren sind Steuerreformen in Deutschland weitgehend ausgeblieben. Abbildung 5 Seit dem Jahr 2010 wurden lediglich kleine Korrekturen am progressiven Einkommensteuertarif vorgenommen, die allerdings nicht die Mehrbelastung durch die Kalte Progression ausgeglichen haben (JG 2017 Ziffern 586 ff.). Die Steuereinnahmen stiegen seitdem bei einer Betrachtung der Jahresdurchschnitte in jedem Jahr stärker als das nominale BIP. Im internationalen Vergleich zeigt sich, dass rückläufige Steuersätze nicht zwingend mit einem geringeren Steueraufkommen einhergehen. Bei den Reformen wird oftmals die Bemessungsgrundlage verbreitert. Dies kann Verzerrungen abbauen und gleichzeitig das Aufkommen sichern, das für die Bereitstellung öffentlicher Güter benötigt wird.

(20) Die umfangreichste Steuerreform innerhalb der Gruppe der OECD-Länder wurde zu Beginn des Jahres in den Vereinigten Staaten umgesetzt. Diese Reform geht jedoch weit über reine Steuersenkungen hinaus. Sie ordnet insbesondere die Besteuerung multinationaler Unternehmen neu und erschwert es, Gewinne in Steueroasen zu verschieben. Ziffern 570 ff. Darüber hinaus umfasst sie eine Regelung für eine Patentbox, sodass Erträge aus Patenten und weiterem geistigen Eigentum steuerlich geringer belastet werden. Ziffer 597

(21) Patentboxen werden in einigen OECD-Ländern zur outputseitigen steuerlichen Förderungen von Forschung und Entwicklung genutzt. In Deutschland wird hingegen gegenwärtig im Rahmen der Hightech-Strategie eine inputseitige steuerliche Förderung diskutiert. Maßnahmen der steuerlichen Forschungsförderung laufen jedoch Gefahr, mit erheblichen Mitnahmeeffekten einherzugehen. Um die Nutzung von Patentboxen als Instrument für eine schädliche Steuervermeidung einzuschränken, hat die OECD den Nexus-Ansatz etabliert. Der Ansatz verlangt beispielsweise, dass der Steuerrabatt nur gewährt wird, wenn ein Teil der Forschung im Land verbleibt oder dort weiterentwickelt wird. Er schließt zudem den Einbezug von Markenrechten aus.

Erträge aus Patenten oder anderem geistigen Eigentum sind im Allgemeinen mobiler als andere Ertragsformen. Als steuerwettbewerbliches Element könnte daher trotz der damit einhergehenden Mitnahmeeffekte erwogen werden, eine Patentbox in Deutschland einzurichten, die mit dem Nexus-Ansatz konform ist. Ziffern 595 ff.

(22) Digitale Geschäftsmodelle gelten ebenfalls als äußerst mobil. Ihre Besteuerung ist insbesondere deswegen komplex, weil sie nicht zwingend eine physische Präsenz in einem Land voraussetzen, um dort tätig zu sein. Die Europäische Kommission hat mit dem Ziel einer effektiven Besteuerung digitaler Unternehmen daher zwei Richtlinienvorschläge vorgelegt. Während der erste Vorschlag eine Definition einer digitalen Betriebsstätte unterbreitet, sieht der zweite Vorschlag eine vorübergehende Sondersteuer vor. Beide Vorschläge haben zahlreiche Mängel. Angebracht wäre es stattdessen, zunächst steuerrechtliche Schlupflöcher und Präferenzregime, die gerade digitale Unternehmen zur Reduktion ihrer Steuerlast nutzen, aufzuheben und hierdurch eine effektive Besteuerung sicherzustellen. Ziffern 616 ff.

Für eine grundlegende Lösung sowie die Bekämpfung schädlicher Steuervermeidungsstrategien wäre ein international koordiniertes Vorgehen im Rahmen der OECD ratsam. Eine Mindestbesteuerung in Form einer Hinzurechnungsbesteuerung, wie sie im Rahmen der US-amerikanischen Steuerreform vorgesehen ist und gegenwärtig ebenfalls in Deutschland diskutiert wird, kann eine Zwischenlösung darstellen, soweit sie einen ökonomisch sinnvollen Steuerwettbewerb nicht einschränkt. Sie löst jedoch die grundlegenden Probleme nicht und setzt lediglich an den Symptomen an. Ziffer 631

(23) Gerade für ein Hochsteuerland wie Deutschland sind die Standortbedingungen von Bedeutung. Diese beeinflussen die Ansiedlung von Unternehmen und deren Investitionsentscheidungen. Bestehende Verzerrungen im Steuersystem sollten deshalb abgebaut werden. Hierzu gehört es, die Diskriminierung der Beteiligungsfinanzierung zu beenden. Diese stellt ein besonderes Problem für junge Unternehmen dar, denen typischerweise kaum andere Finanzierungsformen offenstehen.

Eine Gleichbehandlung könnte im Prinzip mit der Ratsrichtlinie zu einer „Gemeinsamen konsolidierten Körperschaftsteuerbemessungsgrundlage“ erreicht werden, welche die Europäische Kommission im Jahr 2016 veröffentlicht hat (JG 2017 Kasten 2). Jedoch wird diesem Vorschlag gemäß nur neues Eigenkapital berücksichtigt, sodass die bestehenden Verzerrungen nicht vollständig beseitigt werden. Der Sachverständigenrat hat mit seinem Vorschlag einer Zinsbereinigung des Grundkapitals eine Möglichkeit aufgezeigt, wie die Diskriminierung vollständig aufgehoben werden könnte. Die Umsetzung wäre mit jährlichen Mindereinnahmen zwischen 2,8 Mrd Euro bei einem Bereinigungszinssatz von 1,5 % und 5,6 Mrd Euro bei einem Bereinigungszinssatz von 3 % verbunden. Ziffer 643

- Vollständige Abschaffung des Solidaritätszuschlags zur Eindämmung des kontinuierlichen Anstiegs des tariflichen Gewinnsteuersatzes

- Ablehnung der Vorschläge für die Besteuerung digitaler Unternehmen und Einrichtung einer Mindestbesteuerung lediglich als vorübergehende Lösung

- Mögliche Einführung einer Patentbox als Instrument im Steuerwettbewerb und Zinsbereinigung des Grundkapitals zur Beseitigung der Verzerrung im Steuersystem

3. Effizienter Klimaschutz durch marktbasierte Lösungen

(24) Im Sommer 2017 hat US-Präsident Trump den Austritt der Vereinigten Staaten aus dem Klimaabkommen von Paris erklärt. Damit steigt ausgerechnet der nach China weltweit zweitgrößte Emittent von Treibhausgasen aus dem von 195 Staaten unterzeichneten Abkommen aus und wirft die Bemühungen um eine globale Lösung für den Klimaschutz um Jahre zurück. Dies wiegt deswegen besonders schwer, weil nationale Alleingänge in diesem Bereich volkswirtschaftlich höchst ineffizient sind und ein globales Vorgehen letztlich unverzichtbar ist (JG 2016 Ziffern 856 ff.).

(25) Statt nationaler Energiewenden und Aktionsprogramme wäre die Festlegung auf einen einheitlichen globalen CO2-Preis als Leitinstrument wirksamer, was bereits seit einiger Zeit von vielen Institutionen gefordert wird (JG 2009 Ziffern 366 ff.; acatech, 2012; Wissenschaftlicher Beirat beim BMWi, 2012; Monopolkommission, 2013a; Bundesrechnungshof, 2018). Die Schwierigkeiten bei der internationalen Koordination können nicht rechtfertigen, dass die deutsche Politik sich auf nationale Maßnahmen konzentriert, statt ihre Koordinationsbemühungen zu verstärken.

Cramton et al. (2017) zeigen Wege der internationalen Kooperation über einen CO2-Preis und Möglichkeiten der gemeinsamen Verpflichtung unterschiedlicher Staaten auf. So könnte, den grundsätzlichen Willen der Staatengemeinschaft zum Klimaschutz vorausgesetzt, etwa ein gemeinsam gewählter globaler Preis, der national mit unterschiedlichen Systemen also etwa Steuern oder Marktsystemen erreicht werden kann und deren Einnahmen national verbleiben, in Kombination mit einem Fonds zur Förderung von ärmeren Staaten, die Koordination erleichtern (MacKay et al., 2015).

(26) Um das Zustandekommen eines gemeinsamen CO2-Preises auf globaler Ebene zu begünstigen, sollten zumindest die Mitgliedstaaten der EU auf das einheitliche europäische Emissionshandelssystem (EU-ETS) setzen. In den vergangenen Jahren war der Preis für Emissionszertifikate innerhalb des EU-ETS relativ niedrig und setzte dadurch nur begrenzt Anreize für Verhaltensanpassungen oder Innovationen (JG 2016 Kasten 29). Eine Ursache dafür könnte ein Überschussangebot an Zertifikaten gewesen sein.

Seit Mitte des Jahres 2017 ist der Preis im EU-ETS nun stark angestiegen. Abbildung 6 oben Dies ist zum Teil eine Folge verschiedener Politikmaßnahmen sowie deren Antizipation durch die Marktakteure. So wird etwa das Angebot an Zertifikaten ab Anfang 2019 durch eine Marktstabilitätsreserve gesteuert, die dafür sorgt, dass nicht zugeteilte sowie in den Jahren 2010 bis 2014 zurückgehaltene Zertifikate (Backloading) aus dem Markt genommen werden. Zudem haben Europäische Kommission und Europäisches Parlament sich für die vierte Phase (2021 bis 2030) des EU-ETS auf Reformen geeinigt, die unter anderem eine schnellere jährliche Reduktion der Gesamtzahl der Zertifikate und neue Regeln zur Vermeidung der Verlagerung von Treibhausgasemissionen aus dem Geltungsbereich des EU-ETS heraus (Carbon Leakage) vorschreiben (Europäische Kommission, 2018d).

Problematisch ist aber nach wie vor, dass nicht alle Sektoren und Technologien Teil des EU-ETS sind. Die Emissionsvermeidung findet daher tendenziell nicht dort statt, wo sie am günstigsten zu erreichen wäre. Insbesondere sollten der Verkehrssektor, die Privathaushalte und die bisher ausgenommenen Industrien mit einbezogen werden, um eine effiziente Reduktion der Treibhausgase und die dafür erforderliche Verknüpfung der Sektoren Strom, Wärme und Verkehr (Sektorkopplung) zu gewährleisten (JG 2016 Ziffern 898 ff.).

(27) Insbesondere am Beispiel der neu geschaffenen Kommission „Wachstum, Strukturwandel und Beschäftigung“ („Kohlekommission“) zur Vorbereitung des Kohleausstiegs wird deutlich, weshalb ein international koordiniertes Vorgehen notwendig ist: Da sich das nationale Emissionsziel ausschließlich auf die deutsche Produktion bezieht, könnten die durch den Kohleausstieg eingesparten CO2-Emissionen ins Ausland verlagert werden oder innerhalb des EU-ETS den Preis der Emissionen anderer Länder senken. Das Volumen der weltweiten Emissionen bliebe dabei unverändert. Gäbe es einen einheitlichen CO2-Preis, so würde dieser mittelfristig ebenfalls die Kohle aus der Stromproduktion herausdrängen, er würde dies aus Sicht des globalen Energiesystems jedoch kostengünstiger tun. Ein von der „Kohlekommission“ bestimmter fester Ausstiegspfad würde hingegen die volkswirtschaftlichen Kosten erhöhen.

(28) Im Gegensatz zur Reduktion von CO2-Emissionen, die global anzugehen ist, erfordert die Belastung mit Feinstaub und Stickoxid-Emissionen in Städten lokale Antworten. Zwar sind die von Menschen verursachten Emissionen von Feinstaub (PM10) und Stickoxiden laut Umweltbundesamt von 1995 bis 2016 insgesamt um 38 % beziehungsweise 44 % zurückgegangen, woran der Verkehrsbereich einen großen Anteil hatte. Dennoch werden die gesetzlich festgelegten Grenzwerte an einigen Messstationen überschritten. Dies ist allerdings ein lokales Problem und eigentlich kein europäisches.

Vor deutschen Gerichten klagt aus gleichem Grund insbesondere die Deutsche Umwelthilfe gegen verschiedene Länder wegen ihrer Luftreinhalteplanung. Die Umsetzung der EU-Richtlinie 2008/50/EG in der 39. Verordnung zur Durchführung des Bundes-Immissionsschutzgesetzes (39. BImSchV, 2010) sieht zum Schutz der menschlichen Gesundheit vor, dass der Stickstoffdioxidgrenzwert von 200 Mikrogramm pro Kubikmeter (gemittelt über eine Stunde) höchstens 18 Mal im Kalenderjahr überschritten werden darf (§ 3 Absatz 1 BImSchV). Gegen die Regelung wurde im Jahr 2010 noch an sieben Messstationen und im Jahr 2017 an keiner mehr verstoßen. Ein zweiter Grenzwert von 40 Mikrogramm Stickstoffdioxid pro Kubikmeter Luft bezieht sich auf das Jahresmittel des gesamten Kalenderjahres (§ 3 Absatz 2 BImSchV). Dieser Wert wurde im Jahr 2010 von 49 % der städtischen Messstationen überschritten, im Jahr 2017 von 35 %. Abbildung 6 unten

(29) Für 40 % der Stickoxid-Emissionen war im Jahr 2016 der Verkehr verantwortlich, und davon entfielen 91 % auf Diesel-Fahrzeuge, Abbildung 6 mitte wobei die Zahlen regional variieren können. In Deutschland ist der Anteil der mit Diesel betriebenen Fahrzeuge, begünstigt etwa durch steuerliche Vorteile, im internationalen Vergleich sehr hoch. Hinzu kommen Betrugsfälle im Zusammenhang mit der Zulassung von Diesel-Fahrzeugen. Schließlich wirft die Europäische Kommission der Bundesregierung in einem Vertragsverletzungsverfahren vor, die EU-Vorschriften bei der Typgenehmigung von Fahrzeugen zu missachten und Rechtsverstöße nicht ausreichend zu sanktionieren (Europäische Kommission, 2018e).

Zur Senkung der Stickoxid-Emissionen werden daher Anreize und Maßnahmen zur Umrüstung oder der Tausch bestehender Diesel-Fahrzeuge sowie Fahrverbote für bestimmte Schadstoffklassen in deutschen Städten diskutiert. Nach einem Urteil des Bundesverwaltungsgerichts dürfen Verbote in Umweltzonen verhängt werden, wenn diese verhältnismäßig und die einzig geeignete Maßnahme zur schnellstmöglichen Einhaltung der Grenzwerte sind (BVerwG, 2018). In einigen Städten wurden entweder bereits Fahrverbote von sich aus angeordnet, etwa für bestimmte Straßen in Hamburg (seit dem 31. Mai 2018), oder gerichtlich vorgeschrieben, wie etwa in Stuttgart, Frankfurt (ab dem 1. Januar 2019) und Berlin (ab dem 1. März 2019).

(30) Besser als ein Fahrverbot wäre jedoch eine Städte-Maut. Damit würden die Verursacher der Emissionen an deren Kosten beteiligt und die Benutzung emissionsärmerer Verkehrsmittel oder eine effizientere Nutzung von Fahrzeugen attraktiver. Dennoch hätten Haushalte und Unternehmen, etwa in den Wirtschaftsbereichen Gewerbe, Handel und Dienstleistungen, die Möglichkeit, die betroffenen Fahrzeuge weiterhin zu nutzen, wenn es sich zu den höheren Kosten noch für sie rechnet. Es käme zu einer Verteilung der Kosten an der Verbesserung der Luftqualität nach dem Verursacherprinzip, wohingegen Fahrverbote die Kosten vollständig den vom Verbot betroffenen Fahrzeughaltern aufbürden. Im Gegensatz zu einem Verbot macht die Maut die betroffenen Diesel-Fahrzeuge für eine Stadtfahrt nicht wertlos, sondern verteuert lediglich ihre Nutzung.

Die Höhe der Maut könnte sich nach der lokalen Belastung, der Tageszeit und dem Emissionsausstoß des Fahrzeugs richten. Im Optimalfall wäre sie dynamisch abhängig von der Nachfrage (Cramton et al., 2018). Die Maut würde so die Kosten der externen Effekte sichtbar machen. Die Umsetzung könnte wie bei einem Fahrverbot auf Stichproben in Verbindung mit Strafen oder neuen Technologien beruhen, wie etwa bei der Erkennung von Nummernschildern durch Verkehrskameras in London.

(31) Eine Maut könnte sich zudem nicht nur an Diesel-Fahrzeuge richten. So verursachen Dieselmotoren zwar mehr Stickoxid-Emissionen als andere Antriebsformen, dies gilt jedoch nicht für andere negative externe Effekte des Verkehrs wie Lärm, Verstopfung der Straßen, die Rivalität mit einer anderen Nutzung der Fläche (zum Beispiel Wohnraum), CO2-Emissionen oder Feinstaub. So sind etwa 85 % des verkehrsbedingten Feinstaubs, der 20 % bis 25 % des gesamten Feinstaubs ausmacht, unabhängig vom Antrieb durch Aufwirbelungen und Abriebprozesse verursacht (LUBW, 2017). Abbildung 6 mitte

(32) In Städten, die bereits eine solche Maut eingeführt haben, lassen sich die möglichen Effekte näherungsweise beobachten. Der Verkehr hat sich erwartungsgemäß in den Stadtteilen mit einer Städte-Maut in Singapur (Olszewski und Xie, 2005), London (Santos und Fraser, 2006), Mailand (Gibson und Carnovale, 2015), Göteborg (Börjesson und Kristoffersson, 2015) und Stockholm (Eliasson et al., 2009) stark reduziert.

In Stockholm etwa sanken die Personenfahrten um ungefähr 25 % im Vergleich zur Zeit vor der Einführung (Eliasson, 2014), wozu Fahrten zur und von der Arbeitsstelle, die auf den öffentlichen Nahverkehr verschoben wurden, mit zehn Prozentpunkten beitrugen. Private Fahrten, die mit anderen Zielen oder weniger häufig durchgeführt wurden, machten sechs Prozentpunkte und professionelle Fahrten, wie Taxi oder Lieferungen, fünf Prozentpunkte aus. In London wurde ein Drittel der Fahrten eingespart, vor allem durch Reduktion der Freizeitfahrten sowie einen Umstieg auf andere Transportmittel (Transport for London, 2008). Zudem kam es in den Städten zu einem Rückgang von Fahrtzeiten (Eliasson, 2014), Verkehrsunfällen und Unfallquoten (Green et al., 2016).

Dabei sind unterschiedlich starke Reduktionen der Umweltbelastungen zu beobachten, was jedoch vor allem von der Ausgestaltung der Systeme und möglichen Ausweichmöglichkeiten abhängt. In Stockholm etwa sind die Stickoxide nur um 8,5 % zurückgegangen, weil nach Einführung der Maut ältere und emissionsträchtigere öffentliche Busse häufiger eingesetzt wurden (Eliasson, 2014). In London waren ebenfalls nur moderate Reduktionen beobachtbar (Transport for London, 2008). In Mailand hingegen reduzierten sich die Konzentrationen von schwarzem Kohlenstoff (Invernizzi et al., 2011) und CO2 (Gibson und Carnovale, 2015) signifikant. Die Umweltwirkungen hängen vom Substitutionsverhalten, etwa hin zu Fahrzeugen mit höheren Emissionen (Gallego et al., 2013), und der Ausnutzung von Schlupflöchern in den Politikmaßnahmen (Davis, 2008) ab. Umso mehr sollte ein Verbot oder eine Maut dies berücksichtigen und sich nicht nur auf einzelne Antriebsformen beziehen.

In Bezug auf die Änderung des Nutzungsverhaltens konnten in Stockholm keine Unterschiede über Einkommensgruppen hinweg festgestellt werden (Karlström und Franklin, 2009). Eine Übersicht der OECD (ITF, 2018) zu Studien von Straßenbenutzungsgebühren bezeichnet insgesamt die Verteilungswirkung als gering, wenngleich Haushalte in speziellen Teilbereichen einer Stadt oder mit speziellen sozio-demografischen Eigenschaften stärker betroffen sein könnten. Je nach Ausgestaltung kann die Einführung eine progressive oder regressive Wirkung entfalten (Santos und Rojey, 2004; Bureau und Glachant, 2008; Hall, 2018; ITF, 2018). In London hat sich in Umfragen die generelle Einschätzung zur Bezahlbarkeit von Mobilität vor und nach der Einführung nicht geändert (Transport for London, 2008).

- Hinwirken auf einen globalen, einheitlichen CO2-Preis als Leitinstrument

- Stärkung des EU-ETS und Einbezug aller Endverbraucher zur effektiven Sektorkopplung

- Lokale Lösungen für Stickoxid- und Feinstaub-Probleme, etwa durch Städte-Maut

III. EUROPA: BREXIT ABFEDERN, EU UND EURO-RAUM STÄRKEN

(33) Die globalen Herausforderungen unterstreichen den Wert der Europäischen Union als politisches Projekt, das den Frieden unter den Mitgliedstaaten fördert und zum Wohlstand in Europa beiträgt: Im Vergleich zu den Vereinigten Staaten und China sind einzelne europäische Staaten eher klein, sodass die Mitgliedstaaten der EU gut beraten sind, auf die Potenziale eines gemeinsamen Wirtschaftsraums zu setzen. Darüber hinaus kann nur ein geeintes Europa in internationalen Verhandlungen und Auseinandersetzungen mit dem nötigen Gewicht auftreten.

Doch derzeit wird die EU durch den Austritt des Vereinigten Königreichs (Brexit) und den Aufstieg europaskeptischer Parteien etwa in Italien, den Niederlanden oder Österreich zunehmend infrage gestellt. Die Politik sollte der wachsenden Skepsis gegenüber der EU und der Europäischen Währungsunion durch geeignete Maßnahmen zur Stärkung dieser Institutionen begegnen. Dies wäre zugleich eine sinnvolle Reaktion auf die internationalen Handelskonflikte.

1. Verwerfungen durch den Brexit abwenden

(34) Bei den Verhandlungen über die Regelung des Austritts des Vereinigten Königreichs aus der EU und die künftige Beziehung der beiden Partner wurde bislang keine endgültige Einigung erzielt. Im März 2018 haben sich die Regierung des Vereinigten Königreichs und die Vertreter der EU zwar grundsätzlich über große Teile eines Austrittsabkommens verständigt (Europäische Kommission, 2018f). Es enthält insbesondere die Vereinbarung einer Übergangsperiode, die vom 30. März 2019 bis zum 31. Dezember 2020 dauern soll. In dieser Zeit würden die Regulierungen der EU im Großen und Ganzen weiterhin für das Vereinigte Königreich gelten. Das Vereinigte Königreich wäre jedoch nicht mehr an den Entscheidungen der EU beteiligt.

Diese Übergangsperiode tritt jedoch nur in Kraft, wenn das gesamte Austrittsabkommen abschließend verhandelt und verabschiedet ist und es eine politische Übereinkunft zum Rahmenwerk der zukünftigen Beziehungen gibt, also über ein Folgeabkommen für die Zeit nach Ablauf der Übergangsperiode. Derzeit wird parallel über beides verhandelt. Nachdem es beim Europäischen Gipfel im Oktober zu keinem Kompromiss gekommen ist, ist es nach wie vor möglich, dass die Verhandlungen nicht rechtzeitig zu einer Einigung führen, und die Gefahr eines ungeordneten Brexit ist nach wie vor nicht gebannt.

„No Brexit“ statt „No deal“

(35) Die Ausgestaltung der zukünftigen Wirtschaftsbeziehungen zwischen dem Vereinigten Königreich und den verbleibenden Mitgliedstaaten der EU ist entscheidend dafür, welche Auswirkungen der Brexit auf die weitere wirtschaftliche Entwicklung beider Regionen haben wird. Selbst bei einer Einigung auf ein umfassendes Freihandelsabkommen zwischen beiden Partnern entstünden im Vergleich zum Verbleib des Vereinigten Königreichs in der EU in vielen Bereichen Friktionen, etwa durch unterschiedliche Regulierungen oder eventuell erforderliche Grenzkontrollen. Diese könnten zu erheblichen Änderungen in den international integrierten Wertschöpfungsketten führen. Zudem ist die britische Wirtschaft auf ausländische Arbeitskräfte aus der EU angewiesen, die je nach Folgeabkommen nur noch eingeschränkt zur Verfügung stehen dürften.

(36) Dies dürfte mit negativen Auswirkungen verbunden sein, insbesondere für die Volkswirtschaft des Vereinigten Königreichs, aber in abgeschwächter Form ebenfalls für die dann verbleibenden Mitgliedstaaten der EU. Ein besonderes Augenmerk gilt in diesem Zusammenhang dem Finanzsektor, der von großer Bedeutung für die Volkswirtschaft des Vereinigten Königreichs ist. Gleichzeitig spielen die dort ansässigen Institute eine wichtige Rolle für die Unternehmen der EU-Mitgliedstaaten, etwa in den Bereichen Clearing und Derivate. Kasten 14 seite 274

Der Brexit dürfte dazu führen, dass Finanzmarktakteure im Vereinigten Königreich ohne ein entsprechendes Abkommen über die Drittstaatenäquivalenzregelung nur einen eingeschränkten Zugang zum EU-Markt erhalten würden. Kasten 14 Die Banken müssten je nach Geschäftsart Anpassungen, wie etwa die Gründung von Tochterunternehmen in der EU, vornehmen, um weiterhin Leistungen anbieten zu können. Einschätzungen zu den Risiken für die Finanzstabilität sind mit hoher Unsicherheit behaftet. Die EZB (2017) geht jedoch nicht davon aus, dass sich die Verfügbarkeit von Finanzdienstleistungen durch den Brexit verschlechtert, wenngleich deren Kosten steigen könnten. In Anbetracht der Unsicherheit könnte es von Vorteil sein, wenn sich das Vereinigte Königreich und die EU auf zeitlich befristete Ausnahmeregelungen verständigen würden, die Finanzmarktakteuren unabhängig vom Zustandekommen eines Austrittsabkommens über den Austrittstermin hinaus Zugang zu den jeweiligen Märkten gewähren. Kasten 14

(37) Sollte es den Verhandlungspartnern nicht gelingen, sich auf ein umfassendes Handelsabkommen zu einigen, würde das Vereinigte Königreich gegenüber den verbleibenden EU-Staaten zu einem Drittstaat werden, für den im internationalen Handel die Regeln der Welthandelsorganisation (WTO) gelten. Dies würde den Zugang für britische Waren in den europäischen Binnenmarkt erschweren und dazu führen, dass die EU – im Einklang mit dem Meistbegünstigungsprinzip der WTO – Zölle auf diese Waren erheben müsste. Das Vereinigte Königreich könnte seine Zölle nach dem Brexit eigenständig bestimmen, müsste sich dabei aber an die Regelungen der WTO halten. So muss etwa bereits die vom Vereinigten Königreich beabsichtigte vorläufige Übernahme der EU-Außenzölle durch die übrigen WTO-Mitglieder geprüft werden.

Da das Vereinigte Königreich bisher als Teil der EU Mitglied der WTO war, erfordert sein Ausscheiden zusätzliche Verhandlungen innerhalb der WTO über bisher für die EU insgesamt geltende Regelungen, etwa für Quoten und Subventionen. Die Neuregelung könnte durch die übrigen WTO-Mitglieder je nach Verfahren abgewiesen werden, was vor allem bei Quoten und Kontingenten zu schwierigen Verhandlungen führen könnte (Tietje, 2017). Mit dem Brexit dürfte das Vereinigte Königreich zudem die Teilhabe an bestehenden Freihandelsabkommen der EU verlieren und müsste gegebenenfalls mit den jeweiligen Handelspartnern eigenständig umfassende Abkommen abschließen.

(38)Schätzungen der ökonomischen Auswirkungen des Brexit sind mit großer Unsicherheit behaftet, nicht zuletzt aufgrund der immer noch herrschenden Unklarheit über die Ausgestaltung der zukünftigen Beziehungen (JG 2016 Ziffern 306 ff.). Studien, die versuchen, den Effekt des Brexit auf die zukünftige wirtschaftliche Entwicklung zu quantifizieren, betrachten deshalb stilisierte Szenarien, die jeweils verschiedene mögliche Verhandlungslösungen abbilden. Neben ihren spezifischen Annahmen für die einzelnen Szenarien unterscheiden sich die Studien in den gewählten Analysemethoden(JG 2016 Ziffern 311 ff.). In vielen Studien werden allgemeine Gleichgewichtsmodelle herangezogen, welche die Handelsbeziehungen zwischen den Partnern detailliert abbilden, während andere Analysen sparsam parametrisierte, dynamische makroökonomische Modelle oder ökonometrische Schätzungen nutzen.

(39) Der bei Weitem überwiegende Teil der Studien kommt für alle betrachteten Szenarien zu dem Ergebnis, dass sich der Brexit negativ auf die Wirtschaft des Vereinigten Königreichs auswirken würde Abbildung 7 links(JG 2016 Tabelle 17). Die Auswirkungen sind umso stärker, je mehr Einschränkungen für den wirtschaftlichen Austausch mit den gewählten Szenarien einhergehen. Die Effekte auf die verbleibenden Mitgliedstaaten der EU wären ebenfalls negativ, wenngleich deutlich geringer. Abbildung 7 rechts Je nach bisheriger wirtschaftlicher Verflochtenheit mit dem Vereinigten Königreich unterscheidet sich dabei der Grad der Betroffenheit deutlich; so dürfte etwa Irland besonders stark unter einem Brexit leiden (Vandenbussche et al., 2017; IWF, 2018b).

(40) Angesichts der zu erwartenden negativen wirtschaftlichen und politischen Auswirkungen wäre es aus Sicht des Sachverständigenrates weiterhin die beste Lösung, wenn das Vereinigte Königreich und die Verhandlungspartner einen Weg fänden, den Brexit noch zu verhindern. Die EU könnte dabei beispielsweise zusichern, etwaige rechtliche Hürden für eine Umkehr der Entscheidung (JG 2016 Ziffer 289) nach einem zweiten Referendum zu beseitigen. Gelingt eine Umkehr nicht, sollten die Partner ein Abkommen schließen, das möglichst weite Teile der wirtschaftlichen Integration und der politischen Zusammenarbeit aufrechterhält.

Hierbei gilt es jedoch sicherzustellen, dass nicht der Eindruck eines „Rosinenpickens“ durch das Vereinigte Königreich entsteht. Für einen Drittstaat, der das Vereinigte Königreich dann wäre, sollten keine vorteilhafteren Regelungen gelten als für Mitgliedstaaten der EU. Dies könnte sonst einen Präzedenzfall darstellen, der zukünftige Konflikte innerhalb der verbleibenden EU verstärken und die Stabilität des Europäischen Binnenmarkts beschädigen könnte.

(41) Um das Abkommen zur Regelung der zukünftigen Beziehungen zu verhandeln, verbleibt nur noch sehr wenig Zeit. Es gäbe zwar Möglichkeiten den Verhandlungen mehr Zeit einzuräumen: So sollte die EU den Abschluss des bereits weit fortgeschritten Austrittsabkommens inklusive Übergangsperiode von einer Einigung über die zukünftige Zusammenarbeit trennen. Damit wäre das Risiko eines ungeordneten Brexit in der kurzen Frist vermindert, da unter weitgehender Beibehaltung des Status quo weitere 21 Monate für Verhandlungen genutzt werden könnten. Diese wären im Vergleich zu der üblichen Dauer von Verhandlungen über umfassende Freihandelsabkommen allerdings bereits kurz bemessen. Die wenigen Wochen bis Anfang 2019 könnten sowieso nur für eine oberflächliche politische Übereinkunft ausreichen.

Alternativ könnten die EU-Mitgliedstaaten gemeinsam die generelle Frist, gesetzt durch Artikel 50 EUV, für die Austrittsverhandlungen verlängern(JG 2016 Ziffer 289). Demgegenüber könnte ein Festhalten an den gesetzten Fristen jedoch den Druck auf die Verhandlungspartner aufrechterhalten, eine Einigung herbeizuführen, und im positiven Fall zu einer besseren Lösung führen.

(42) Die Gefahr eines ungeordneten Brexit, auf den es hinauslaufen wird, wenn bis Ablauf der Frist kein Abkommen zustande kommt, darf nicht unterschätzt werden. Denn im Gegensatz zu anderen Verhandlungen würde man im Falle des Brexit nicht auf den Status quo zurückfallen, wenn keine Einigung erzielt wird. Ein überstürzter Austritt des Vereinigten Königreichs bei einem Scheitern der Verhandlungen könnte daher zu einer schweren Disruption der Wirtschaftsaktivität im Vereinigten Königreich und in der EU führen.

So wäre das Vereinigte Königreich dann ohne klare Beziehung zu seinen Handelspartnern und möglicherweise müssten über Nacht zusätzliche Grenz- und Zollkontrollen eingeführt werden. Der größte Teil der europäischen Gesetze bliebe jedoch erst einmal weiterhin unverändert, dann als Teil der britischen Gesetzgebung. Dies wurde durch die am 26. Juni 2018 in Kraft getretene „EU Withdrawal Bill“ sichergestellt. Jedenfalls sollte die Bundesregierung weiterhin entsprechende Vorbereitungen für den Fall eines ungeordneten Brexit treffen.

Umfangreiches Freihandelsabkommen als Minimallösung

(43) Bei den Austrittsverhandlungen ist insbesondere die Ausgestaltung des zukünftigen Zugangs des Vereinigten Königreichs zum europäischen Binnenmarkt von entscheidender Bedeutung. Eng damit verbunden sind die Frage der Mitgliedschaft in der Europäischen Zollunion und der Regelungen bezüglich der Grenze zwischen Irland und Nordirland.

(44) Im Juli wurde von der Regierung des Vereinigten Königreichs ein „White Paper“ mit Vorstellungen zur zukünftigen Beziehung des Vereinigten Königreichs mit der EU („Chequers Plan“) veröffentlicht (UK Government, 2018b).

- Im Bereich des Warenhandels sieht das Papier vor, dass das Vereinigte Königreich de facto weiterhin am gemeinsamen Binnenmarkt teilnimmt und dafür das entsprechende Regelwerk der EU übernimmt. Dennoch möchte das Vereinigte Königreich eigene Freihandelsabkommen mit Drittstaaten abschließen können. Dies soll durch das „Facilitated Customs Arrangement“ ermöglicht werden, bei dem das Vereinigte Königreich je nach Ziel des Gutes an der Grenze unterschiedliche Zölle erhebt. Nach wie vor ist allerdings unklar, wie dies in der Praxis, rechtlich und ohne großen bürokratischen Aufwand funktionieren könnte. EU-Verhandlungsführer Barnier hat bereits seine Skepsis darüber ausgedrückt (Europäische Kommission, 2018g). Eine offene Frage war dabei, wie ein Land Zolleinnahmen für die EU einnehmen könne, ohne von der EU überwacht zu werden.

- Für den Dienstleistungsbereich, der etwa 42 % der Exporte des Vereinigten Königreichs in die EU ausmacht, sieht das Papier keine vollständige Übernahme der EU-Regulierungen vor. Hierdurch könnte das Vereinigte Königreich im Dienstleistungsbereich andere, eventuell niedrigere, Standards als die EU zulassen, beispielsweise im Wettbewerbsrecht, Arbeits- und Konsumentenschutz, in der Finanzmarktregulierung oder dem Umweltrecht. Dafür hätten britische Dienstleistungsunternehmen, nicht zuletzt im für die britische Volkswirtschaft besonders wichtigen Finanzbereich, aber nicht mehr den uneingeschränkten Zugang zum europäischen Binnenmarkt.

(45) Ein Hauptproblem des Vorschlags besteht darin, dass es dem Vereinigten Königreich dadurch gestattet würde, lediglich an einem Teil der vier Grundfreiheiten der EU teilzunehmen. Dies stünde im Widerspruch zu den vom Europäischen Rat (2017) beschlossenen Leitlinien für die Verhandlungen mit dem Vereinigten Königreich. Diese sehen vor, dass ein Nicht-Mitgliedstaat ohne die Pflichten eines Mitgliedstaats nicht dieselben Rechte und Vorteile haben darf wie ein Mitgliedstaat. Das im White Paper skizzierte Abkommen würde einem Schweizer Modell ähneln, das ebenfalls nur den freien Güterverkehr umfasst, nicht hingegen Dienstleistungen. Dies wird von vielen Staats- und Regierungschefs sowie der Europäischen Kommission jedoch eher abgelehnt.

(46) Als Alternative hat der ehemalige Außenminister Johnson (2018) ein „Super-Canada“-Freihandelsabkommen vorgeschlagen, das auf dem Freihandelsabkommen zwischen Kanada und der EU aufbaut (CETA). Dies würde keine Zölle und Quoten auf sämtliche Importe und Exporte und eine gegenseitige Anerkennung der Regulierungen und Standards vorsehen. Bis auf wenige Ausnahmen würden alle Dienstleistungssektoren in das Abkommen eingeschlossen. Um Zollkontrollen zu erleichtern, sollen neue Technologien und vereinfachte Zollverfahren genutzt werden.

(47) CETA ist jedoch ein Freihandelsabkommen und keine Zollunion, womit Zollkontrollen etwa im Hinblick auf die Herkunft der Waren oder die Einhaltung von Standards notwendig werden. Die EU importiert aus dem Vereinigten Königreich das Neunfache der Importe aus Kanada. In CETA gibt es keine gegenseitige Anerkennung von Regulierungen, sondern der jeweilige Exporteur muss zeigen, dass seine Produkte sich an die Regulierungen im Zielland halten. Zudem enthält CETA weder umfassende Regeln für die Migration oder für Dienstleistungen, noch Passporting-Rechte für den Finanzsektor.

(48) Eine wichtige Frage für den Abschluss des Austrittsabkommens lautet, wie eine „harte Grenze“, gekennzeichnet etwa durch Grenzkontrollen zwischen Irland und Nordirland, verhindert werden kann. Die EU hat dies zur Wahrung des Friedens in Nordirland als Bedingung für ein Austrittsabkommen gemacht und Vertreter des Vereinigten Königreichs haben dies ebenfalls bekräftigt. Im Chequers Plan und im „Super-Canada“-Vorschlag sollen technische Lösungen Grenzkontrollen ersetzen. Zudem wäre eine „harte Grenze“ bei Abschluss eines umfassenden Zoll- und Freihandelsabkommens nicht nötig. Da möglicherweise weder technische Lösungen gefunden noch ein Nachfolgeabkommen abgeschlossen werden können, verlangt die EU mit dem Abschluss des Austrittseinkommens eine Auffanglösung (Backstop), über die jedoch noch verhandelt wird.

(49) Kann der Brexit nicht mehr verhindert werden, sollte es das Ziel sein, ein Nachfolgeabkommen zu schließen, das für beide Seiten den Schaden minimiert(JG 2016 Ziffer 289). Dabei sollte, unter Verhinderung eines „Rosinenpickens“ bei allen vier Grundfreiheiten, eine möglichst weitgehende Öffnung angestrebt werden. Keines der bestehenden Freihandelsabkommen der EU mit anderen Regionen wird diesen Anforderungen gerecht, weshalb ein umfassenderes Abkommen, das Regelungen für Waren, Dienstleistungen und Migration und zudem für die Außen-, Sicherheits- und Verteidigungspolitik einschließt, der richtige Weg sein könnte. Dabei sollten insgesamt die Verhandlungen zum Brexit nicht mit allgemeinen Themen der Standortdiskussion vermischt werden. So konzentrierte sich die öffentliche Debatte in den vergangenen Monaten oft auf die Ansiedlung von Unternehmen und öffentlichen Institutionen.

- Wenn möglich Verhinderung des Brexit und Schaffung rechtlicher Klarheit für die Möglichkeit einer Umkehr

- Abwendung eines ungeordneten Brexit, aber Vorbereitung auf dessen mögliche Auswirkungen

- Verhandlung eines möglichst umfassenden Abkommens, ohne „Rosinenpicken“ für das Vereinigte Königreich zuzulassen

2. Die EU auf ihren Mehrwert fokussieren

(50) Durch den Brexit würden im aktuellen EU-Haushalt etwa 8 % der Nettoeinnahmen wegfallen. Dies würde eine Neuordnung der Finanzen der EU notwendig machen. Zwar wird das Vereinigte Königreich je nach Abkommen nach dem Brexit weiterhin noch Beiträge an die EU entrichten müssen (JG 2016 Ziffern 324 ff.). Jedoch kann der neu zu verhandelnde Mehrjährige EU-Finanzrahmen für die Jahre 2021 bis 2027 als Chance begriffen werden, um diesen auf den europäischen Mehrwert zu fokussieren. Dies erfordert zum einen eine Stärkung des Subsidiaritätsprinzips bei der Zuordnung der Aufgaben und eine daran ausgerichtete Neuordnung der finanziellen Ressourcen der EU, zum anderen einen effizienteren Einsatz der Kohäsions- und Strukturfonds der EU.

Stärkung des Subsidiaritätsprinzips

(51) Im Koalitionsvertrag (Bundesregierung, 2018a) wurde pauschal vereinbart, die EU finanziell zu stärken und mehr Haushaltsmittel zur Verfügung zu stellen. Sinnvoller wäre es jedoch, zuerst die Schwerpunkte zu definieren, in denen die EU zusätzliche oder größere Aufgaben übernehmen soll, um dann den daraus resultierenden Finanzierungsbedarf zu ermitteln. Ausgaben der EU sollten einen Mehrwert gegenüber der Finanzierung aus nationalen Töpfen schaffen. Es sollten also das Subsidiaritätsprinzip gestärkt und die EU auf Aufgabenfokussiert werden, die aufgrund steigender Skaleneffekte oder positiver wie negativer Externalitäten bei Berücksichtigung heterogener politischer Präferenzen auf der supranationalen Ebene besser angesiedelt sind (JG 2016 Ziffern 331 ff.).

Bei einigen Ausgaben im aktuellen Haushalt ist dieser Mehrwert fraglich. Weitere Aufgaben oder Kompetenzen auf die europäische Ebene zu verschieben, die keinen oder nur einen geringen europäischen Mehrwert aufweisen, ist nicht sinnvoll. Neue Aufgaben, die erhebliche Verteilungseffekte auslösen, erfordern eine stärkere demokratische und rechtsstaatliche Legitimation, als im derzeitigen Staatenverbund erreichbar ist. Sie setzen daher die Schaffung einer politischen Union voraus.

(52) Der europäische Mehrwert ist für Bereiche wie den gemeinsamen Binnenmarkt und die Wettbewerbspolitik, den Außenhandel, den Klimaschutz, die Finanzmarktaufsicht und die Kapitalmarktunion unmittelbar ersichtlich (JG 2016 Ziffer 336). Bereiche, die ebenfalls in diese Kategorie fallen, in der die EU ihre Kompetenzen und Ressourcen ausbauen könnte, sind die öffentliche Sicherheit im weiteren Sinne, die Infrastruktur sowie Grundlagenforschung:

- Ein gemeinsames Vorgehen in der Außenpolitik und Entwicklungshilfe ist aufgrund des geringen Gewichts jedes Einzelstaates sinnvoll. In der Verteidigungspolitik sind große Skaleneffekte und Effizienzpotenziale durch eine Bündelung von Ressourcen zu erwarten. Gerade innerhalb des Schengen-Raums wäre es sinnvoll, den Schutz der Außengrenzen und die Migrations- und Asylpolitik auf europäischer Ebene anzusiedeln. Zudem erfordert die Bekämpfung von internationaler Kriminalität und Terrorismus, einschließlich der Geldwäsche, ein grenzüberschreitendes Vorgehen.

- Der Ausbau einer europäischen Infrastruktur, beispielsweise im Bereich der Stromnetze, dürfte mit positiven externen Effekten für die Mitgliedstaaten einhergehen. Bei der Ausgestaltung ist jedoch auf das Subsidiaritätsprinzip und auf Effizienz im Hinblick auf die Zielerreichung zu achten. Zur Infrastruktur zählt ebenfalls die Umsetzung des digitalen EU-Binnenmarkts. Ziffer 143 Zudem ist die Förderung der Grundlagenforschung mit positiven externen Effekten für die Mitgliedstaaten verbunden.

(53) Gleichzeitig gibt es Bereiche, in denen die EU gemessen an ihrem europäischen Mehrwert bisher zu viele Ressourcen eingesetzt hat. Dazu zählt etwa die Gemeinsame Agrarpolitik (GAP). Die Direktzahlungen an Landwirte machen aktuell 72 % der Ausgaben der GAP aus. Diese stellen eine Einkommensbeihilfe dar, die jedoch zielgerichtet und effizienter über die nationalen sozialen Sicherungssysteme zu bewerkstelligen wäre (Weiss et al., 2017). Da die Direktzahlungen an die Größe der Landwirtschaftsflächen geknüpft sind, erhalten Landwirte aus den oberen 10 % der Einkommensverteilung rund 55 % der Direktzahlungen (von Cramon-Taubadel, 2017).

Das Argument einer sicheren Nahrungsmittelversorgung kann Zahlungen in diesem Umfang ebenso wenig rechtfertigen (von Cramon-Taubadel, 2017) wie der Umweltschutz. So hat etwa der Europäische Rechnungshof (2017) festgestellt, dass die Direktzahlungen mit umweltpolitischer Zielsetzung („greening“) hohe Mitnahmeeffekte hatten und wahrscheinlich ineffektiv gewesen sind, da die Auflagen überwiegend lediglich normaler landwirtschaftlicher Praxis entsprechen.

(54) Der zu Beginn der Verhandlungen über den Mehrjährigen Finanzrahmen für die Jahre 2021 bis 2027 unterbreitete Vorschlag der Europäischen Kommission (2018h) sieht lediglich leichte Verschiebungen in den Anteilen verschiedener Ausgabengruppen vor. Abbildung 8 Allerdings sollte der neue Finanzrahmen bei laufenden Preisen und mit einem um die Ausgaben für das Vereinigte Königreich bereinigten vormaligen Haushalt verglichen werden: Bei diesem Vergleich zeigt sich, dass die nominalen Ausgaben in allen Bereichen deutlich zunehmen würden (van Deuverden, 2018). Die Einnahmen sollen dabei unter anderem über eine Erhöhung der Eigenmittelobergrenze und über neue Eigenmittel(-kategorien) der EU erhöht werden. Dazu könnten etwa ein Anteil basierend auf den nationalen Einnahmen aus dem EU-ETS oder ein Beitrag gehören, der sich am jeweiligen Anteil an der Gemeinsamen Konsolidierten Körperschaftsteuer-Bemessungsgrundlage orientiert (BMF, 2018).

Während die Verschiebung der Anteile zwar in die richtige Richtung geht, wären die Verhandlungen für den nächsten Finanzrahmen eine Chance, den EU-Haushalt grundlegender zu verändern. Dabei sollten bestehende Zielkonflikte offengelegt werden (Heinemann und von Cramon-Taubadel, 2017).

(55) In der Erklärung von Meseberg (Bundesregierung, 2018b) sprechen sich Deutschland und Frankreich für einen eigenen Haushalt für den Euro-Raum aus. Dieser soll, durch „Investitionen in Innovationen und Humankapital“, „die Wettbewerbsfähigkeit, Annäherung und Stabilisierung“ im Euro-Raum fördern. Grundsätzlich wäre ein stärkeres Engagement der EU in diesen Bereichen bei Wegfall der nationalen Ausgaben mit einer Fokussierung auf den europäischen Mehrwert vereinbar. Jedoch existieren bereits verschiedene europäische Budgets zur Verfolgung dieser Ziele. Unter anderem ist fraglich, wie sich der neue Haushalt im Verhältnis zu den Förderungen durch die Kohäsions- und Strukturfonds verhält. Eigentlich sind diese bereits für Investitionen zur Angleichung der Wettbewerbsfähigkeit und Konvergenz in der EU vorgesehen. Der Europäische Fonds für Strategische Investitionen (EFSI) als Teil des Juncker-Plans soll ebenfalls Investitionen in der EU fördern. Zudem ist das Verhältnis zum gesamten EU-Haushalt unklar, wenn nach dem Brexit ungefähr 86 % der Wirtschaftsleistung der EU im Euro-Raum vertreten sein wird und die Überwachung durch das Europäische Parlament sich eigentlich auf den gesamten EU-Haushalt erstreckt.

Laut Hintergrundpapier zur Erklärung von Meseberg des deutschen und des französischen Finanzministers soll der Haushalt für den Euro-Raum zusätzlich eine makroökonomische Stabilisierungsfunktion erfüllen. Es werden dafür zwei Optionen diskutiert, eine Stundung der Beitragszahlungen an den Haushalt und eine Arbeitslosenrückversicherung. Beide haben Ähnlichkeiten mit den in Ziffer 70 diskutierten fiskalischen Ausgleichsmechanismen.

Kohäsions- und Strukturfonds effektiver einsetzen

(56) Rund ein Viertel der EU-Ausgaben entfällt auf die Kohäsions- und Strukturfonds (unter anderem für den Europäischen Fonds für Regionale Entwicklung (EFRE), den Europäischen Sozialfonds (ESF) und den Kohäsionsfonds). Prinzipiell ist es im Interesse der EU, wirtschaftlich schwächere Regionen zu unterstützen, wie es in den EU-Verträgen festgeschrieben ist. Allerdings haben diese Mittel sehr unterschiedliche Effekte über die Regionen: In manchen Regionen haben Strukturmittel anscheinend viel bewirkt, in anderen gar nichts (Breidenbach et al., 2018).

In vielen, zu einem großen Teil ärmeren Regionen, werden nicht einmal alle zur Verfügung gestellten Mittel abgerufen. So wurden im aktuellen Mehrjährigen Finanzrahmen im Zeitraum von 2014 bis Oktober 2018 erst 61 % der zur Verfügung stehenden Mittel der Kohäsions- und Strukturfonds Projekten zugewiesen, wovon lediglich 19 Prozentpunkte faktisch ausbezahlt wurden (Europäische Kommission, 2018i). Gründe dafür waren etwa der späte Start der aktuellen Auszahlungsperiode, nicht vorhandene lokale Mittel zur Kofinanzierung und fehlende Ressourcen in den Verwaltungsbehörden. Ein Bürokratieabbau bei Antragstellung, Bearbeitung und Betreuung der EU-Projekte könnte helfen, die Mittel auszuzahlen. Eine bessere Absorption der europäischen Fördermittel sollte jedoch nicht auf Kosten der Effektivität der eingesetzten Mittel geschehen. So schätzt der Europäische Rechnungshof (2018a) für das Haushaltsjahr 2017 eine Fehlerquote für erstattungsbasierte Zahlungen in Höhe von 3,7 %.

(57) In Deutschland gibt es derzeit sieben Übergangsregionen (BIP pro Kopf größer als 75 % und kleiner als 90 % des EU-Durchschnitts), die im Zeitraum von 2014 bis 2020 insgesamt ungefähr 10 Mrd Euro aus den verschiedenen Strukturfonds der EU erhalten. Auf Basis aktueller BIP-Zahlen wären nur noch zwei dieser Regionen förderberechtigt (Mecklenburg-Vorpommern, Sachsen-Anhalt), nach dem Brexit nur noch eine (Mecklenburg-Vorpommern). Ungefähr 9 Mrd Euro gehen im Zeitraum von 2014 bis 2020 an entwickelte Regionen Deutschlands (BIP pro Kopf größer als 90 %).

Zum einen liegt es also nicht am Brexit, dass in der nächsten Periode nur noch eine oder zwei deutsche Regionen höhere Zahlungen für Übergangsregionen aus den Strukturmitteln empfangen werden, sondern an Deutschlands wirtschaftlichem Erfolg. Zum anderen stellt sich die Frage, ob die offenbar am besten entwickelten Regionen in der EU überhaupt noch Fördermittel erhalten sollten oder ob dies am eigentlichen Ziel der Fonds vorbeigeht. Denn ihr erklärtes Ziel ist die Förderung des wirtschaftlichen Aufholprozesses der ärmeren Regionen der EU. In den reicheren Regionen übernimmt die EU mit dieser Förderung wahrscheinlich Aufgaben, die eigentlich die nationale oder lokale Politik übernehmen sollte. Dies verstieße gegen das Subsidiaritätsprinzip.

(58) Statt nach dem Gießkannenprinzip Geld über die EU zu verteilen, sollte ein stärkerer Zusammenhang zwischen der Vergabe der Mittel und den mit europäischem Mehrwert einhergehenden Aufgaben der EU sowie den Zielen der europäischen Programme hergestellt werden. Werden die Gelder zielgerichtet vergeben, so kann selbst mit einem relativ zur Wirtschaftsleistung der EU kleinen Haushalt einiges bewirkt werden. Eine Möglichkeit, einen stärkeren Zusammenhang zwischen der Zuteilung und der Verwendung der Mittel herzustellen, bestünde darin, die Zahlungen an konkrete Projekte im Zusammenhang mit den länderspezifischen Empfehlungen der Europäischen Kommission zu knüpfen (JG 2016 Ziffer 38).

Der Europäische Rechnungshof (2018b) kritisiert ebenfalls die Projektvergabe. Diese sei von dem Ziel einer hohen Mittelabrufung, aber nicht von Ergebnisorientierung geprägt. Daher ließe sich nur schwer prüfen, inwieweit die verwendeten Mittel im Rahmen der geförderten Projekte tatsächlich zur Erreichung der EU-Ziele beitrügen. Besonders schwer wiege, dass das Monitoring der geförderten Projekte spät ansetze oder aber ungeeignete Indikatoren zur Ergebnisorientierung verwende.

- Stärkung des Subsidiaritätsprinzips in der EU und Fokus auf europäischen Mehrwert

- Ausrichtung finanzieller Ressourcen auf die so festgelegten Aufgaben der EU, etwa verstärkt für öffentliche Sicherheit, Infrastruktur und Grundlagenforschung

- Vergabe der Zahlungen der Struktur- und Kohäsionsfonds nicht nach dem Gießkannenprinzip, sondern gemäß ihren Zielen, insbesondere dem Konvergenzziel

3. Stabilität für den Euro-Raum

(59) Um den Euro-Raum dauerhaft zu stabilisieren, müsste zum einen die Europäische Zentralbank (EZB) den Übergang zu einer normalen Geldpolitik erfolgreich bewerkstelligen. Zum anderen müssten die Regierungen zu einer nachhaltigen Fiskalpolitik zurückkehren. Die Weiterentwicklung der Europäischen Währungsunion sollte vorangetrieben und die begonnenen Reformschritte in die richtige Richtung (Maastricht 2.0) fortgesetzt werden (JG 2012 Ziffern 174 ff.; JG 2013 Ziffern 269 ff.). Bei der Ausgestaltung von europäischen Institutionen ist auf das Subsidiaritätsprinzip sowie auf mögliche Anreizprobleme zu achten. Die Einheit von Haftung und Kontrolle muss gewahrt bleiben. Unbedingte Voraussetzung für die Weiterentwicklung ist allerdings, dass keine Regierung die Mitgliedschaft in der Währungsunion und deren Regelwerk infrage stellt. So steht das derzeitige Agieren der italienischen Regierung weiteren Integrationsschritten entgegen.

Fiskal- und Geldpolitik: Spielräume für Krisenzeiten schaffen

(60) Die gute wirtschaftliche Entwicklung im Euro-Raum gibt Anlass, die öffentlichen Haushalte zu konsolidieren, um fiskalische Spielräume für die Zukunft zu gewinnen, und die Geldpolitik zu normalisieren. Doch die Geldpolitik der EZB ist trotz eines deutlichen Inflationsanstiegs noch immer sehr expansiv ausgerichtet. Der Expansionsgrad wurde im Lauf des Jahres 2018 sogar noch gesteigert. Ziffer 347 Zwar beabsichtigt die EZB, die Nettozukäufe an Wertpapieren zum Jahresende zu beenden. Allerdings besteht das Risiko, dass die geldpolitische Wende zu spät und zu langsam kommt. Ziffern 361 ff. Dies könnte mit einer schneller als erwartet steigenden Inflation, Fehlallokationen von Krediten, Investitionen und Kapital sowie weiter zunehmenden Finanzstabilitätsrisiken einhergehen.

Der Sachverständigenrat hat daher eine Normalisierungsstrategie vorgelegt (JG 2017 Ziffern 358 ff.). Die EZB sollte ihrerseits eine Strategie für die Normalisierung der Geldpolitik veröffentlichen, um Verwerfungen an den Finanzmärkten zu vermeiden. Eine eher symmetrische Reaktion auf die makroökonomische Entwicklung wäre angemessen. Sinnvoll wäre es, die Forward Guidance zu einer Ratsprognose für Notenbankzinsen und -bilanz auszubauen. Zudem ist es an der Zeit, eine Vorgehensweise zur Reduktion der Notenbankbilanz zu entwickeln und zu kommunizieren. Ziffer 375

(61) Schließlich spricht die gute konjunkturelle Lage in vielen Mitgliedstaaten des Euro-Raums dafür, die nach wie vor hohen Schuldenstände zurückzuführen. Abbildung 9 oben Dadurch würden zusätzliche Spielräume auf nationaler Ebene für die Reaktion auf zukünftige länderspezifische Schocks geschaffen. Institutionelle Reformen zur Stärkungund besseren Durchsetzbarkeit des fiskalischen Regelwerks der EU könnten dies unterstützen. Kasten 1 Gerade die aktuelle Diskussion um den italienischen Haushalt zeigt einige Schwächen des bestehenden Regelwerks auf, die durch eine Reform zumindest eingedämmt werden könnten.

(62) Italien hat Mitte Oktober 2018 seinen Haushaltsentwurf für das Jahr 2019 für den Begutachtungsprozess im Rahmen des Europäischen Semesters bei der Europäischen Kommission eingereicht. Darin plant die italienische Regierung eine Ausweitung des Defizits und der Ausgaben, die laut Europäischer Kommission stark von den mit Zustimmung Italiens verabschiedeten Empfehlungen des Rates der Europäischen Union im Juli dieses Jahres abweichen (Dombrovskis und Moscovici, 2018). Abbildung 9 unten

Einer der Hauptpunkte, bei denen ein Dissens besteht, ist die Einschätzung zur zukünftigen Entwicklung der (potenziellen) Wirtschaftsleistung. Diese ist eine zentrale Größe in der Berechnung des strukturellen Defizits und somit von zentraler Bedeutung für die Überprüfung der Einhaltung der europäischen Defizitregeln. Die entscheidende Frage hierbei ist, ob und in welchem Umfang die zusätzlichen Ausgaben der italienischen Regierung, wie von ihr angeführt, das (Potenzial-)Wachstum erhöhen werden. Prognosen sowie Schätzungen all dieser Größen in Echtzeit sind mit großer Unsicherheit behaftet (JG 2016 Kasten 6). Eine korrekte Bewertung der Regeleinhaltung im bestehenden Fiskalregelwerk hängt jedoch substanziell davon ab. In einem reformierten Regelwerk könnte insbesondere die Bedeutung der in Echtzeit auftretenden etwaigen Schätzfehler abgeschwächt werden, indem Prognosefehler in einem Ausgleichskonto erfasst und innerhalb einer gegebenen Frist ausgeglichen würden. Kasten 1

(63) Im weiteren Prozess des Europäischen Semesters hat die Europäische Kommission Ende Oktober eine erste eigene Einschätzung zum Haushaltsplan vorgelegt und eine Verletzung der Vorgaben der gemeinsam verabschiedeten Empfehlung von Juli 2018 festgestellt (Europäische Kommission, 2018j). Die Europäische Kommission hat daher Italien aufgefordert, innerhalb von drei Wochen einen revidierten Haushaltsplan vorzulegen. Die Europäische Kommission weist jedoch keine Exekutivrechte auf, mit denen sie einen regelkonformen Haushaltsplan Italiens erzwingen könnte.

Stattdessen wird sie im weiteren Verlauf des Europäischen Semesters Ende November eine finale Einschätzung zur Regelkonformität des zu diesem Zeitpunkt vorliegenden Haushaltsplans abgeben und dem Rat der Europäischen Union eine Empfehlung hinsichtlich der möglichen Einleitung eines Verfahrens zur Beseitigung eines übermäßigen Defizits (Excessive Deficit Procedure) geben. Sie muss diese Empfehlung aussprechen, wenn ein Mitgliedstaat die Referenzwerte hinsichtlich der Defizit- oder der Schuldenstandsquote überschreitet und keine Ausnahmetatbestände vorliegen. Hierbei muss festgehalten werden, dass eine Überschreitung der Grenzwerte für die öffentliche Verschuldung im Grundsatz lediglich auf Basis realisierter Daten festgestellt werden kann (Europäische Kommission, 2018k). Im Fall der Defizitgrenze kann dies jedoch schon auf Basis von Plänen und Prognosen erfolgen.

(64) Die Ausnahmetatbestände wurden im Rahmen vergangener Reformen des Stabilitäts- und Wachstumspakts stark ausgeweitet und Mitgliedstaaten gewährt, ohne sie einer hinreichenden Ex-post-Überprüfung zu unterziehen. So gewährte die Europäische Kommission Italien seit dem Jahr 2012 insgesamt sechsmal eine Ausnahme für unterschiedliche thematische Bereiche. Ein reformiertes Regelwerk sollte die Anzahl dieser Ausnahmetatbestände reduzieren und lediglich auf Naturkatastrophen sowie starke Rezessionen beschränken, damit von diesen Regeln eine stärkere Bindungswirkung ausgehen kann. Kasten 1

(65) Unter Berücksichtigung der Stellungnahme des Wirtschafts- und Finanzausschusses sowie einer Anhörung des betroffenen Mitgliedstaates obliegt es im Anschluss dem ECOFIN-Rat, über den Beginn eines formalen Verfahrens zur Beseitigung eines übermäßigen Defizits zu entscheiden. Ist dies der Fall, so spricht der Rat explizite Empfehlungen zur Beseitigung des übermäßigen Defizits aus und gewährt den Mitgliedstaaten eine Frist von bis zu sechs Monaten zu deren Umsetzung. Gelangt die Europäische Kommission zum Ende der Frist zur Einschätzung, dass der betroffene Mitgliedstaat keine wirksamen Maßnahmen ergriffen hat, kann der ECOFIN-Rat Sanktionen nur noch mit einer qualifizierten Mehrheit verhindern.

Dieser Sanktionsmechanismus dürfte jedoch in der Vergangenheit wenig Abschreckungswirkung entfaltet haben, da der Rat entweder von einer Sanktion abgesehen hat oder aber formale Sanktionen in Höhe von 0 % des BIP verhängt wurden. Vor diesem Hintergrund sollte ein reformiertes Regelwerk einen größeren Automatismus vorsehen sowie Nullsanktionen ausschließen. Kasten 1

Kasten 1

Reform des Europäischen Fiskalrahmens

Das europäische fiskalische Regelwerk ist durch verschiedene Reformen in den vergangenen Jahren zunehmend komplex und intransparent geworden (JG 2017 Ziffern 95 ff.). Eine Vielzahl von Ausnahmen mindert zusätzlich dessen Wirksamkeit. Damit ist eine effektive Aufsicht durch die Öffentlichkeit kaum mehr möglich. Eine zunehmend politisch agierende Europäische Kommission schwächt darüber hinaus die Bindungswirkung. Obwohl die Regeln rein formalrechtlich eingehalten wurden, war ihre Wirkung deshalb zu gering, um die Staatsschuldenquoten ausreichend sinken zu lassen oder eine prozyklische Fiskalpolitik zu verhindern.

Der im Jahresgutachten 2017/18 skizzierte Vorschlag einer Reform wird in Feld et al. (2018) detaillierter beschrieben. Im Einklang mit einer Reihe weiterer in die Debatte eingebrachter Reformvorschläge stellt in diesem Vorschlag eine Ausgabenregel die zentrale, jährlich einzuhaltende Regel dar (Andrle et al., 2015; Claeys et al., 2016; Bénassy-Quéré et al., 2018; Darvas et al., 2018; EFB, 2018). Sie soll sicherstellen, dass der Haushalt über den Konjunkturzyklus hinweg nahezu ausgeglichen ist. Grundsätzlich sollten dafür die öffentlichen Primärausgaben abzüglich der zyklischen Ausgaben für Arbeitslosigkeit langsamer wachsen als das mittelfristige nominale Produktionspotenzial. In Mitgliedstaaten mit hohen Staatsschuldenquoten sollen die öffentlichen Ausgaben darüber hinaus vergleichsweise langsam wachsen dürfen.