PRESSEMITTEILUNG

Neustart der privaten Altersvorsorge in Deutschland: Ein renditestarkes Vorsorgedepot nach schwedischem Vorbild

- Der Sachverständigenrat Wirtschaft hat im Jahresgutachten 2025/26 vorgeschlagen, ein staatlich gefördertes Vorsorgedepot einzuführen. Dieses soll zur Alterssicherung beitragen und die lebenslange Vermögensbildung, auch bei einkommensschwachen Haushalten, stärken.

- Ein Arbeitspapier des Sachverständigenrates Wirtschaft konkretisiert die Ausgestaltung für diese neue geförderte private Altersvorsorge in Deutschland.

- Wesentliche Elemente des kapitalmarktbasierten Vorsorgedepots sollten eine automatische Teilnahme, eine überschaubare Auswahl an renditestarken Fonds mit niedrigen Kosten, einfache Standardprodukte sowie ein staatlich verwaltetes Default-Angebot sein.

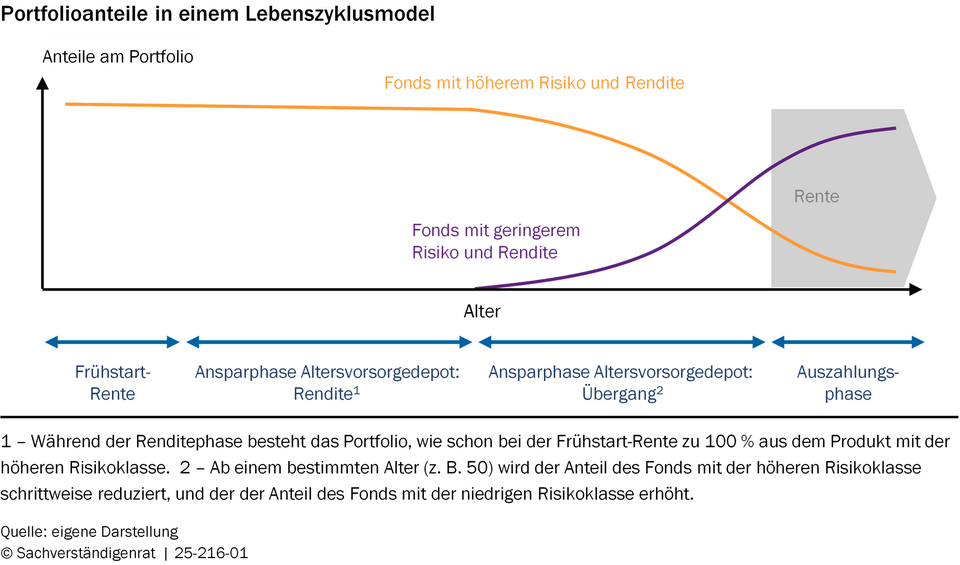

Das Vorsorgedepot sollte einen Vermögensaufbau über den gesamten Lebensverlauf ermöglichen und auf eine automatische Teilnahme (mit Opt-out-Möglichkeit) sowie eine überschaubare Auswahl an renditestarken Fonds setzen. Kern des neuen Systems sollten standardisierte Produkte sein, geeignet für einen Abschluss ohne Beratung und daher mit geringen Vertriebskosten. Nach schwedischem Vorbild sollten private Fondsangebote im Wettbewerb zu einem staatlich verwalteten Standardprodukt stehen. „Alle Standardprodukte sollten einem Lebenszyklusmodell folgen, das in jungen Jahren hohe Aktienquoten aufweist und das Risiko mit zunehmendem Alter schrittweise reduziert“, erläutert Martin Werding, Mitglied im Sachverständigenrat Wirtschaft. „Das staatlich verwaltete Standardprodukt fungiert als Default-Lösung für die, die kein Produkt auswählen oder auswählen wollen.“

Mit dem Vorsorgedepot kann das verloren gegangene Vertrauen in die geförderte Altersvorsorge zurückgewonnen werden. „Die breite Einführung einer kapitalmarktbasierten Vorsorge wurde mit der Riester-Rente schon einmal versucht. Teure Garantieprodukte wie beispielsweise Versicherungsverträge und hohe Kosten haben die Vorsorgenden aber sehr viel Rendite gekostet. Noch einmal sollte es nicht vermasselt werden. Wir sollten uns gelungene Umsetzungen wie in Schweden zum Vorbild nehmen und auf renditestarke Fonds und eine automatische Teilnahme setzen, damit viel mehr Menschen als bisher davon profitieren“, erläutert Ulrike Malmendier, Mitglied im Sachverständigenrat Wirtschaft. Das Vorsorgedepot sollte an die geplante Frühstart-Rente anknüpfen und damit die Kontinuität der Vermögensbildung über den gesamten Lebensverlauf stärken. Indem perspektivisch alle Erwerbspersonen einbezogen werden, kann der Vermögensaufbau breiter Bevölkerungsschichten gestärkt und eine tragfähige Kapitalmarktkultur geschafft werden.

In einem Arbeitspapier des Sachverständigenrates Wirtschaft haben die Autorinnen und Autoren, Ulrike Malmendier, Claudia Schaffranka, Milena Schwarz und Martin Werding, den im Jahresgutachten 2025/26 enthaltenen Vorschlag für die Gestaltung des staatlich geförderten Vorsorgedepots umfassender und detaillierter dargelegt.

- Verbindlichkeit durch automatische Teilnahme stärken: Alle Erwerbspersonen sollen automatisch in das Vorsorgedepot einbezogen werden, wobei die Möglichkeit einer Nichtteilnahme ("Opt-out") besteht. Die automatische Erfassung senkt die Einstiegshürden und sichert eine breite Teilnahme, insbesondere bei Haushalten mit geringem Einkommen oder geringer Finanzbildung.

- Renditestarke Anlagen für den Vermögensaufbau: Nur Fonds mit einer gewissen Mindeststreuung und Liquidität, die in handelbare Wertpapiere investieren (UCITS-Fonds), sowie Fonds mit nicht-börsennotierten Anlagen (ELTIFs) sollten gewählt werden können. Produkte mit Kapitalgarantien, wie sie bei der Riester-Rente üblich waren, sollten ausgeschlossen werden, da Vorsorgende diese mit einer deutlich geringeren Rendite bezahlen.

- Überschaubare Produktauswahl: Eine unabhängige Fondsauswahlstelle soll nach dem Vorbild der schwedischen Prämienrente eine begrenzte Auswahl an qualitativ hochwertigen und kostengünstigen Fonds zulassen.

- Standardprodukte mit Lebenszyklusmodell: Standardprodukte basieren auf einem Lebenszyklusmodell. In jungen Jahren wird überwiegend in aktienbasierte, renditestärkere Fonds investiert, während mit zunehmendem Alter schrittweise in risikoärmere Fonds umgeschichtet wird.

- Staatlich verwaltetes Standardprodukt als Default: Wer keine aktive Entscheidung für die angebotenen Produkte trifft, erhält automatisch ein staatlich verwaltetes Standardprodukt (Default), das zugleich als Orientierungsgröße für Qualität und Kosten auf den gesamten Markt ausstrahlt. Private Anbieter können mit eigenen Standardprodukten um die Vorsorgenden konkurrieren.

- Flexible Auszahlungen: Vorsorgende sollen bei Renteneintritt flexibel über die Auszahlungsmodalitäten entscheiden können und erst dann festlegen müssen, ob sie monatliche Zahlungen, variable Renten oder größere Teilauszahlungen erhalten wollen. Eine verpflichtende Verrentung des angesparten Vermögens wie bei der Riester-Rente sollte es nicht geben.

- Beibehaltung der Riester-Fördersystematik: Die bisherige Kombination aus staatlichen Zulagen und nachgelagerter Besteuerung kann grundsätzlich beibehalten werden, da sie insbesondere Geringverdienende unterstützt.