Perspektiven für morgen schaffen – Chancen nicht verspielen

KURZFASSUNG

Klicken um zu teilen

(1) Die deutsche Volkswirtschaft befindet sich im laufenden Jahr in einer Stagnation, nachdem sie sich laut dem jüngsten Datenstand in den Jahren 2023 und 2024 in einer Rezession befand. Die aktuelle Schwäche wird neben konjunkturellen Faktoren auch durch einen tiefgreifenden Strukturwandel sowie durch geopolitische Veränderungen verursacht, die das deutsche Exportmodell gefährden. Vor dem Hintergrund einer sich ändernden Weltordnung und Zweifeln an der Verlässlichkeit der Sicherheitsgarantien der USA für die europäischen NATO-Staaten geraten etablierte wirtschaftliche und sicherheitspolitische Strukturen unter Anpassungsdruck. Zugleich erschwert die immer noch andauernde Fragmentierung des europäischen Binnen- und Kapitalmarktes die Anpassung der europäischen Volkswirtschaften an die veränderten globalen Herausforderungen. Die gegenwärtige Schwächephase in Deutschland ist jedoch nicht allein auf externe Ursachen zurückzuführen. Auch inländische Faktoren wie ein anhaltender Rückgang der Wettbewerbsfähigkeit der deutschen Industrie und die fortschreitende demografische Alterung tragen zur ungünstigen aktuellen Lage bei.

Die Bundesregierung hat auf die gestiegenen sicherheits- und wirtschaftspolitischen Herausforderungen mit einem Finanzpaket reagiert, durch das die Investitionsfähigkeit des Staates gestärkt und die Finanzierung erhöhter Verteidigungsausgaben ermöglicht werden sollen. Die konkrete Umsetzung ist jedoch stark verbesserungsbedürftig, wenn die Ausgaben gezielt auf zusätzliche und produktive Investitionen ausgerichtet werden sollen. Andernfalls könnten Wachstumschancen verspielt und die langfristige Schuldentragfähigkeit des deutschen Staates gefährdet werden.

(2) Im Frühjahrsgutachten 2025 hat der Sachverständigenrat Wirtschaft eine erste Einschätzung des Finanzpakets vorgelegt. ZIFFERN 488 FF. Im Mittelpunkt standen dabei Fragen nach seiner zweckdienlichen Ausgestaltung sowie nach dessen gesamtwirtschaftlichen Wirkungen. Darüber hinaus hat der Sachverständigenrat im Frühjahr 2025 erörtert, wie durch einen konsequenten Abbau überflüssiger Bürokratie Kosten für die Unternehmen reduziert und Wachstumshemmnisse beseitigt werden können. ZIFFERN 588 ff. Schließlich wurde diskutiert, wie Deutschland die regional unterschiedlichen Auswirkungen des Strukturwandels bewältigen kann. ZIFFERN 693 FF.

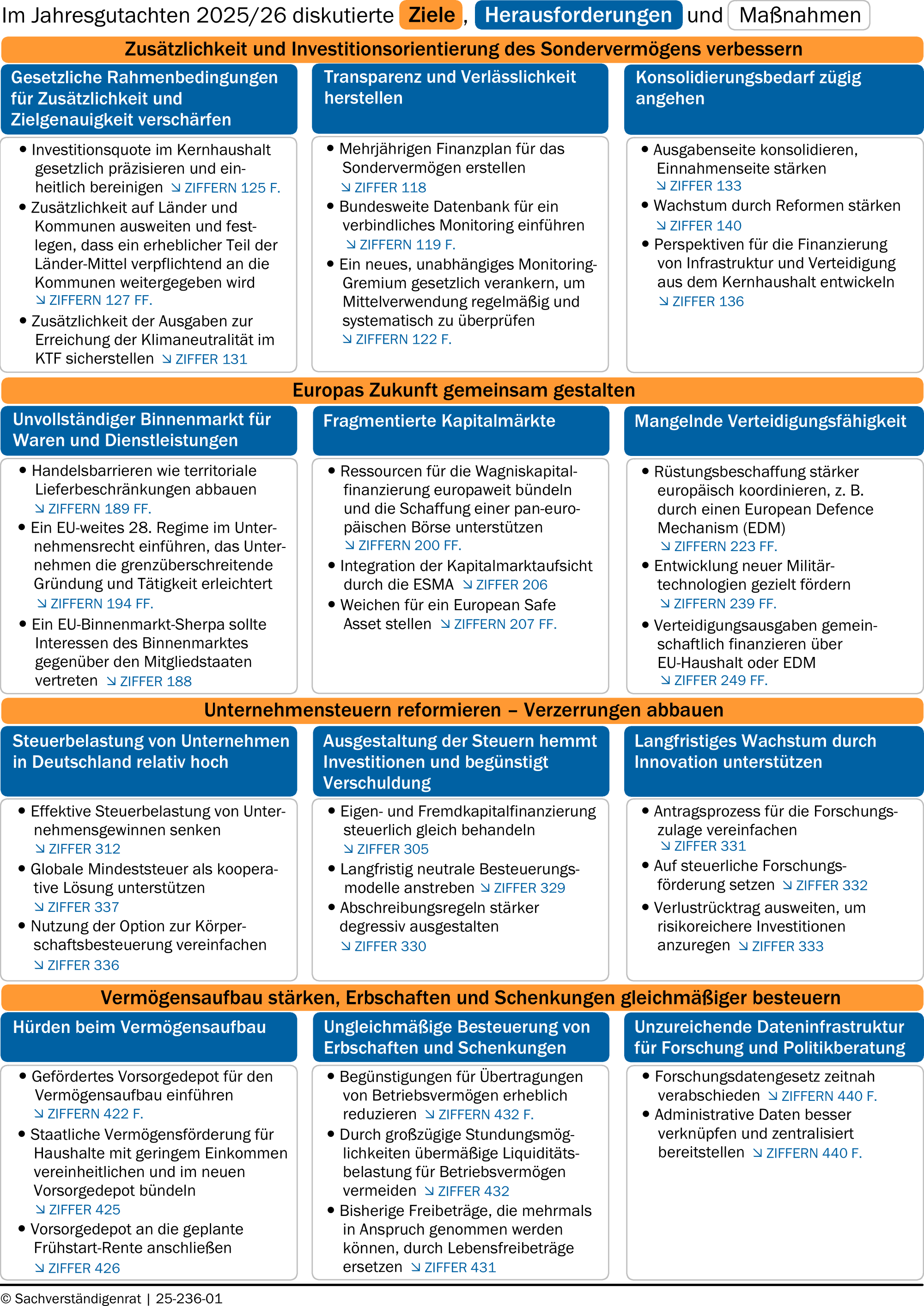

(3) Im Jahresgutachten 2025/26 knüpft der Sachverständigenrat Wirtschaft an diese Analysen und Überlegungen an. ABBILDUNG K1 Er zeigt, warum die derzeit geplante Ausgestaltung des Finanzpakets, insbesondere des Sondervermögens für Infrastruktur und Klimaneutralität (SVIK), zu einem Mangel an Zusätzlichkeit und Investitionsorientierung führen dürfte. Auf Basis dieser Analyse macht der Rat Vorschläge, wie die Mittelverwendung angepasst werden könnte, um die gesamtwirtschaftliche Wirkung zu verbessern und den Anstieg der Schuldenstandsquote zu begrenzen, der vor allem von den erhöhten Verteidigungsausgaben getrieben wird. ZIFFER 114

In drei weiteren Kapiteln diskutiert der Sachverständigenrat weitere zentrale Handlungsfelder der Wirtschaftspolitik, die für die Bewältigung der aktuellen Krisen entscheidend sind. So sind Fortschritte bei der Integration der europäischen Binnen- und Kapitalmärkte sowie im Bereich der europäischen Verteidigung erforderlich, damit sich Deutschland und die Europäische Union ökonomisch und sicherheitspolitisch in einer neuen multipolaren Weltordnung erfolgreich behaupten können. ZIFFERN 171 FF. Der Sachverständigenrat befasst sich in Kapitel 4 außerdem mit der von der Bundesregierung angestoßenen Reform der Unternehmensbesteuerung und zeigt, dass diese zwar dazu beitragen wird, die steuerlichen Rahmenbedingungen für Unternehmen zu verbessern. Gleichwohl verzerrt die Unternehmensbesteuerung durch die steuerliche Ungleichbehandlung von Eigen- und Fremdkapitalfinanzierung weiterhin Finanzierungs- und Investitionsentscheidungen, was langfristig mit erheblichen Wohlfahrtseinbußen verbunden ist und durch weitere Reformschritte abgemildert werden könnte. ZIFFERN 260 FF. Im fünften Kapitel berichtet der Rat gemäß seinem Mandat über die Vermögensverteilung in Deutschland und zeigt auf, wie die Vermögensbildung in Deutschland durch stärkere Anreize zur Kapitalmarktbeteiligung verbessert werden kann. Schließlich betont der Sachverständigenrat den Reformbedarf bei der Erbschaft- und Schenkungsteuer. Diese sollte durch eine Reduktion der Begünstigungen für Betriebsvermögen konsequenter als bisher am Gleichheitsgrundsatz über alle Vermögensarten hinweg ausgerichtet werden. ZIFFERN 351 FF.

- Investitionsquote im Kernhaushalt gesetzlich präzisieren und einheitlich bereinigen Ziffern 125 F.

- Zusätzlichkeit auf Länder und Kommunen ausweiten und festlegen, dass ein erheblicher Teil der Länder-Mittel verpflichtend an die Kommunen weitergegeben wird Ziffern 127 FF.

- Zusätzlichkeit der Ausgaben zur Erreichung der Klimaneutralität im KTF sicherstellen Ziffer 131

- Mehrjährigen Finanzplan für das Sondervermögen erstellen Ziffer 118

- Bundesweite Datenbank für ein verbindliches Monitoring einführen Ziffern 119 F.

- Ein neues, unabhängiges Monitoring-Gremium gesetzlich verankern, um Mittelverwendung regelmäßig und systematisch zu überprüfen Ziffern 122 F.

- Ausgabenseite konsolidieren, Einnahmenseite stärken Ziffer 133

- Wachstum durch Reformen stärken Ziffer 140

- Perspektiven für die Finanzierung von Infrastruktur und Verteidigung aus dem Kernhaushalt entwickeln Ziffer 136

- Handelsbarrieren wie territoriale Lieferbeschränkungen abbauen Ziffern 189 FF.

- Ein EU-weites 28. Regime im Unternehmensrecht einführen, das Unternehmen die grenzüberschreitende Gründung und Tätigkeit erleichtert Ziffern 194 FF.

- Ein EU-Binnenmarkt-Sherpa sollte Interessen des Binnenmarktes gegenüber den Mitgliedstaaten vertreten Ziffer 188

- Ressourcen für die Wagniskapitalfinanzierung europaweit bündeln und die Schaffung einer pan-europäischen Börse unterstützen Ziffern 200 FF.

- Integration der Kapitalmarktaufsicht durch die ESMA Ziffer 206

- Weichen für ein European Safe Asset stellen Ziffern 207 FF.

- Rüstungsbeschaffung stärker europäisch koordinieren, z. B. durch einen European Defence Mechanism (EDM) Ziffern 223 FF.

- Entwicklung neuer Militärtechnologien gezielt fördern Ziffern 239 FF.

- Verteidigungsausgaben gemeinschaftlich finanzieren über EU-Haushalt oder EDM Ziffern 249 FF.

- Effektive Steuerbelastung von Unternehmensgewinnen senken Ziffer 312

- Globale Mindeststeuer als kooperative Lösung unterstützen Ziffer 337

- Nutzung der Option zur Körperschaftsbesteuerung vereinfachen Ziffer 336

- Eigen- und Fremdkapitalfinanzierung steuerlich gleich behandeln Ziffer 305

- Langfristig neutrale Besteuerungsmodelle anstreben Ziffer 329

- Abschreibungsregeln stärker degressiv ausgestalten Ziffer 330

- Antragsprozess für die Forschungszulage vereinfachen Ziffer 331

- Auf steuerliche Forschungsförderung setzen Ziffer 332

- Verlustrücktrag ausweiten, um risikoreichere Investitionen anzuregen Ziffer 333

- Gefördertes Vorsorgedepot für den Vermögensaufbau einführen Ziffern 422 F.

- Staatliche Vermögensförderung für Haushalte mit geringem Einkommen vereinheitlichen und im neuen Vorsorgedepot bündeln Ziffer 425

- Vorsorgedepot an die geplante Frühstart-Rente anschließen Ziffer 426

- Begünstigungen für Übertragungen von Betriebsvermögen erheblich reduzieren Ziffern 432 F.

- Durch großzügige Stundungsmöglichkeiten übermäßige Liquiditätsbelastung für Betriebsvermögen vermeiden Ziffer 432

- Bisherige Freibeträge, die mehrmals in Anspruch genommen werden können, durch Lebensfreibeträge ersetzen Ziffer 431

- Forschungsdatengesetz zeitnah verabschieden Ziffern 440 F.

- Administrative Daten besser verknüpfen und zentralisiert bereitstellen Ziffern 440 F.

{kind=link}

{kind=link}

1. Konjunktur mit mäßigem Schwung

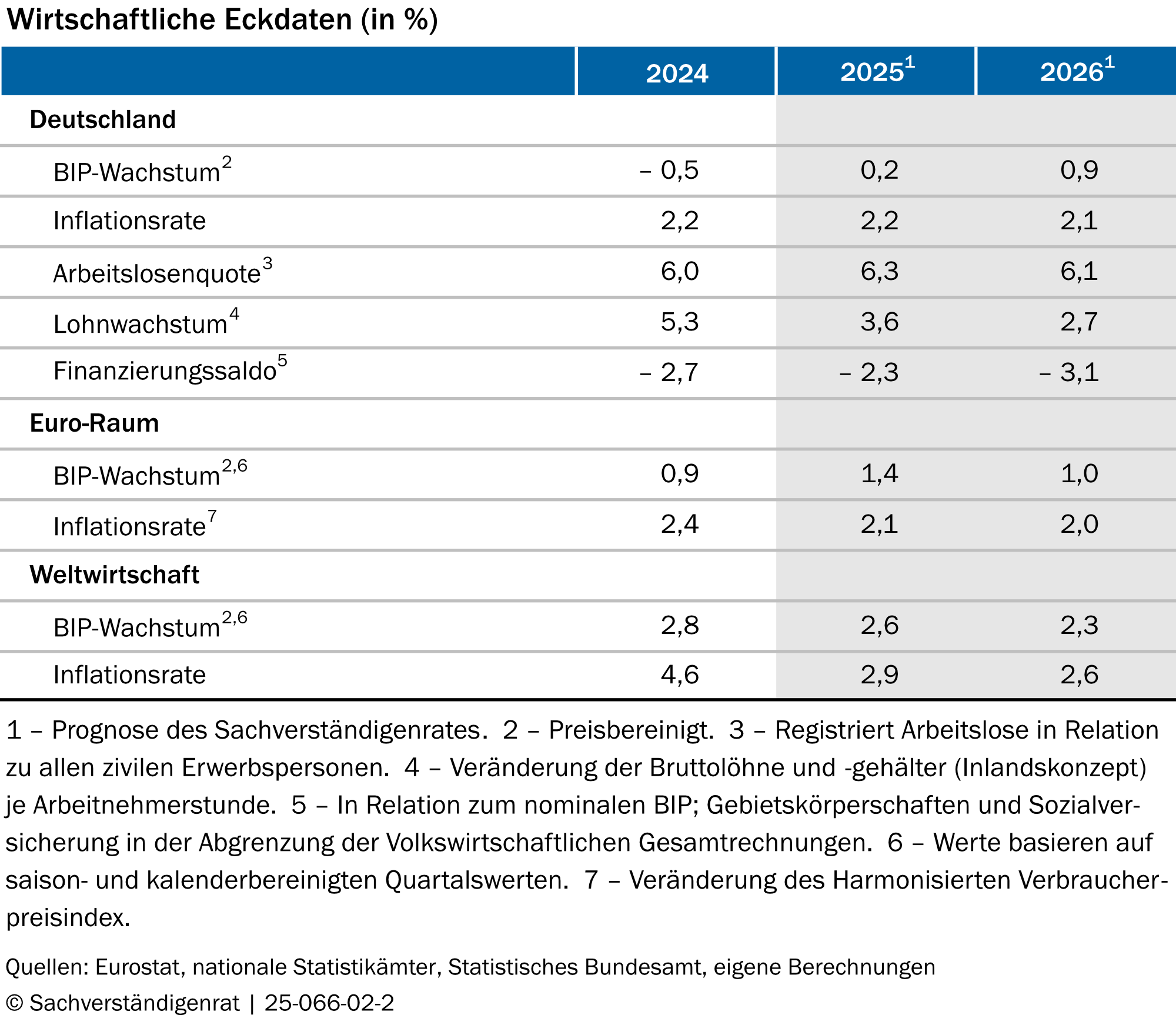

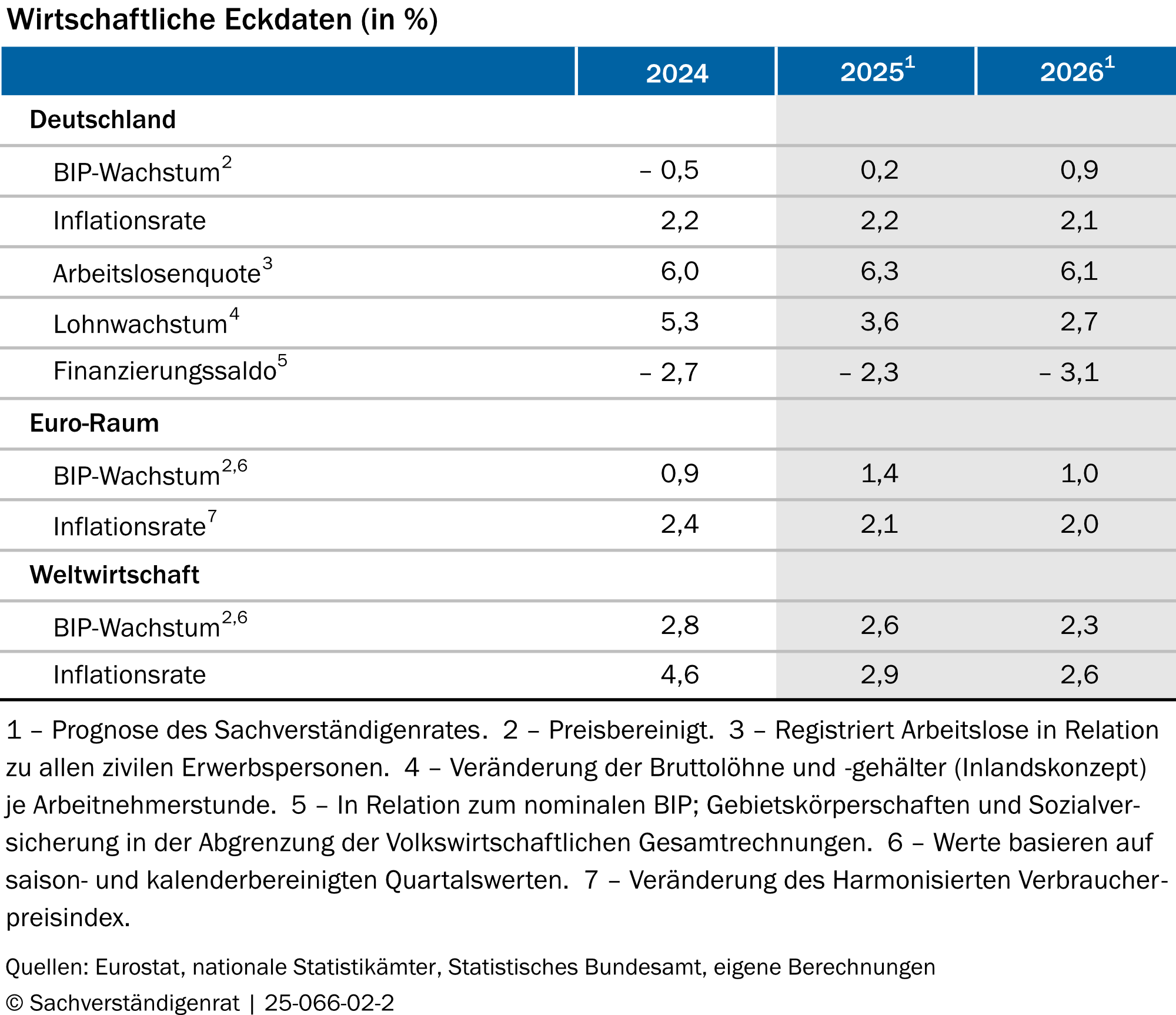

(4) Die Weltkonjunktur wird derzeit stark von der protektionistischen und sprunghaften Handelspolitik der USA beeinflusst. Im 1. Quartal 2025 führte dies zu spürbaren Vorzieheffekten im internationalen Warenhandel, auf die im 2. Quartal deutliche Rückpralleffekte folgten. Der Sachverständigenrat rechnet für die Jahre 2025 und 2026 mit einem Wachstum des globalen Bruttoinlandsprodukts (BIP) von 2,6 % bzw. 2,3 %. Die deutsche Wirtschaft dürfte davon allerdings in geringerem Ausmaß profitieren als in vergangenen Jahrzehnten, da sich die Wettbewerbsbedingungen der deutschen Unternehmen auf den internationalen Absatzmärkten verschlechtert haben (JG 2024 Ziffer 44). China tritt zunehmend als Konkurrent für deutsche Industrieprodukte auf und profitiert von gesunkenen Exportpreisen, die im August 2025 um 17,3 % niedriger lagen als im Jahr 2022. ZIFFER 14 Im selben Zeitraum sind die Exportpreise im Euro-Raum um 14,4 % gestiegen. ZIFFER 10

(5)Die deutsche Konjunktur entwickelt sich derzeit schwach.ZIFFER 36 Die verhaltene Erholung, die sich im Sommer 2025 im Verarbeitenden Gewerbe andeutete, ist verpufft. ZIFFER 46 So stiegen die Auftragseingänge aus dem Ausland in der 1. Jahreshälfte 2025 an, lagen im August jedoch wieder auf dem Niveau vom Jahresbeginn 2025. Lediglich die Geschäftserwartungen haben sich im Oktober nochmals verbessert, liegen aber weiterhin auf niedrigem Niveau. Der seit dem Jahr 2023 beobachtete Rückgang der Exporte dürfte das Wachstum im Jahr 2025 weiterhin dämpfen, während die Importe zunehmen. ZIFFERN 61 FF. Seit Beginn des Jahres 2025 belasten die protektionistische und sprunghafte US-Handelspolitik sowie die Aufwertung des Euro die Exporte deutscher Unternehmen zusätzlich. Der private Konsum legte im ersten Quartal 2025 zwar kräftig zu, im Prognosezeitraum sind aber keine stärkeren Impulse zu erwarten. ZIFFERN 51 F. Nach der Normalisierung der Sparquote in der 1. Jahreshälfte 2025 dürfte angesichts nur leicht steigender Reallöhne im Prognosezeitraum das Konsumwachstum in den Jahren 2025 und 2026 moderat bleiben. Die Investitionstätigkeit der Unternehmen dürfte aufgrund der niedrigen Kapazitätsauslastung und der schwachen Umsätze im In- und Ausland gedämpft bleiben. ZIFFERN 55 FF. Von der Verausgabung der Mittel aus dem im März 2025 verabschiedeten Finanzpaket dürften ab dem kommenden Jahr allerdings expansive Impulse für die Bau- und Ausrüstungsinvestitionen ausgehen. ZIFFER 57

(6) Der Sachverständigenrat erwartet, dass das deutsche BIP im Jahr 2025 um 0,2 % ansteigt. Damit revidiert er seine Prognose gegenüber dem Frühjahrsgutachten um 0,2 Prozentpunkte nach oben. ZIFFER 39 Diese Revision ist neben unerwartet starken Vorzieh- und Rückpralleffekten in der 1. Jahreshälfte auch auf eine Revision der BIP-Daten des Statistischen Bundesamts zurückzuführen. KASTEN 4 Für das Jahr 2026 rechnet der Sachverständigenrat mit einem BIP-Wachstum von 0,9 %. ABBILDUNG K2 Die Verbraucherpreisinflation dürfte im Jahr 2025 durchschnittlich 2,2 % und im Jahr 2026 durchschnittlich 2,1 % betragen. Die Kerninflation dürfte 2,7 % im Jahr 2025 und 2,5 % im Jahr 2026 betragen.

Abwärtsrisiken für die Prognose der deutschen Konjunktur könnten von der Verausgabung der Mittel des Sondervermögens Infrastruktur und Klimaneutralität ausgehen. ZIFFER 80 Zum einen könnten die Mittel langsamer abfließen als in der Prognose unterstellt, so dass der fiskalische Impuls für das Jahr 2026 geringer ausfällt. Zum anderen könnte, je nach Kapazitätsauslastung, vom Finanzpaket ein unerwartet hoher Preisdruck ausgehen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2. Zusätzlichkeit und Investitionsorientierung des Sondervermögens verbessern

(7) Das Sondervermögen Infrastruktur und Klimaneutralität in Höhe von 500 Mrd Euro soll bis zum Jahr 2037 staatliche Investitionsrückstände bei der Infrastruktur abbauen, zur Erreichung der Klimaneutralität beitragen und die gesamtwirtschaftliche Entwicklung beleben. Die Wachstumswirkung kann erheblich sein, sofern die Mittel des Sondervermögens zusätzlich zu ohnehin geplanten Mitteln und möglichst investiv verausgabt werden. ZIFFERN 109 FF. UND 527 Positive Wachstumseffekte sind nicht zuletzt notwendig, um den Anstieg der Schuldenstandsquote zu dämpfen, der durch die Kreditfinanzierung des Sondervermögens und vor allem die Bereichsausnahme für massiv erhöhte Verteidigungsausgaben zu erwarten ist. Berechnungen des Sachverständigenrates zeigen, dass die positiven makroökonomischen Effekte unter dem derzeitigen Ausgabenpfad des SVIK („aktuelles Politikszenario“) im Vergleich zu einer starken Investitionsorientierung gering bleiben, ABBILDUNG K3 OBEN während die Verschuldung bis zum Jahr 2035 auf über 85 % des BIP steigen könnte. ABBILDUNG K3 UNTEN

(8) Die schwache Wachstumswirkung des Sondervermögens im aktuellen Politikszenario hat mehrere Ursachen. Auf Bundesebene liegt das an zwei zentralen Problemen. Das Grundgesetz legt fest, dass das SVIK vom Bund nur für zusätzliche Investitionen eingesetzt werden darf. Die Mittel des Sondervermögens sollten daher nicht an die Stelle bestehender Haushaltsmittel treten, sondern die Investitionen über das bisherige Niveau hinaus erhöhen. Bereits im Bundeshaushalt 2025 und im Entwurf des Bundeshaushalts 2026 wird die Zusätzlichkeit der Ausgaben jedoch unterlaufen. ZIFFER 91 Umfangreiche Mittel ersetzen reguläre Haushaltsausgaben. Hinzu kommt, dass die Verausgabung des Bundesanteils oft nicht zielgenau und investiv ist. ZIFFER 98 Für die Länder und den Klima- und Transformationsfonds (KTF), die jeweils 100 Mrd Euro aus dem SVIK erhalten, gibt es bisher gar keine institutionellen Vorkehrungen, die die Zusätzlichkeit der Mittel gewährleisten. ZIFFER 106 Auch die Zielgenauigkeit ist nicht sichergestellt, da im Länder- und Kommunal-Infrastrukturfinanzierungsgesetz (LuKIFG) klare Regeln für die Verausgabung sowie eine Priorisierung nach gesamtwirtschaftlicher Wirkung weitgehend fehlen. ZIFFERN 100 FF.

(9) Die Zielgenauigkeit der Mittelverwendung des SVIK sollte durch ein konsequentes Monitoring abgesichert werden. ZIFFERN 117 FF. Insbesondere ein mehrjähriger FinanzplanZIFFER 118 sowie ein zentrales ProjektregisterZIFFER 119 können im Zusammenspiel mit einem gesetzlich verankerten, unabhängigen Monitoring-GremiumZIFFERN 122 F. Zudem sollten die gesetzlichen Rahmenbedingungen zur Einhaltung der Zusätzlichkeit präzisiert werden. Die Investitionsquote im Kernhaushalt des Bundes sollte transparent und einheitlich in einer ökonomisch aussagekräftigen Weise berechnet werden. Höhere Investitionen sollten nicht nur in der Haushaltsplanung vorgesehen, sondern in der Ausführung im mehrjährigen Durchschnitt auch tatsächlich erreicht werden. ZIFFERN 125 F. Länder und Kommunen, für die bei der Verwendung von SVIK-Mitteln bisher keinerlei Bedingung einer Zusätzlichkeit festgelegt ist, sollten ihre nicht aus dem SVIK finanzierten Investitionen mindestens auf dem bisherigen Niveau halten. ZIFFERN 127 FF. Da Kommunen zentrale Träger öffentlicher Investitionen sind, sollten sie verbindlich mindestens 60 % der Mittel von den Ländern erhalten.

Das SVIK sollte außerdem nicht herangezogen werden, um im Kernhaushalt Spielraum zur Finanzierung fragwürdiger Maßnahmen wie der Ausweitung der Mütterrente oder der Anhebung der Pendlerpauschale zu schaffen. ZIFFER 133 Stattdessen sollte der Finanzierungsvorbehalt des Koalitionsvertrages ernst genommen werden, um den Bundeshaushalt nachhaltig zu stabilisieren. ZIFFERN 132 FF. Investitionen in die öffentliche Infrastruktur, jenseits der Deckung von Nachholbedarfen, sollten langfristig wieder aus dem Kernhaushalt finanziert werden. ZIFFER 136 Für die Tragfähigkeit der Staatsfinanzen ist es zudem angezeigt, dass die Verteidigungsausgaben nach Deckung des bestehenden Nachholbedarfs und nach Auslaufen der europäischen Ausnahmeregelung ab dem Jahr 2029 wieder in den Kernhaushalt zurückgeführt werden. ZIFFER 137 Langfristig sollten zusätzliche Spielräume durch Reformen entstehen, die Wachstum generieren und die Steuerbasis verbreitern. ZIFFERN 139 F.

ANDERE MEINUNG ZIFFERN 141 FF.

3. Europas Zukunft gemeinsam sichern

(10) Die Europäische Union (EU) ist der zweitgrößte Wirtschaftsraum der Welt und beheimatet 450 Millionen Menschen sowie 26 Millionen Unternehmen. Allerdings hat sich das Produktivitätswachstum in der EU in den vergangenen Jahrzehnten im Vergleich zu den USA deutlich verlangsamt. Zugleich hat sich die sicherheitspolitische Lage Europas infolge des russischen Angriffs auf die Ukraine grundlegend verschlechtert. Die veränderte geopolitische Ordnung erhöht den Druck auf die EU, ihre wirtschaftliche und sicherheitspolitische Handlungsfähigkeit zu stärken, um ihre strategische und ökonomische Souveränität zu wahren.

(11) Trotz erheblicher Integrationsfortschritte schöpft die EU ihr wirtschaftliches Potenzial weiterhin nicht aus. Im Binnenmarkt für Waren und Dienstleistungen bestehen nach wie vor substanzielle Handelshemmnisse, die den Wettbewerb beschränken und damit Effizienzgewinne verhindern. Modellbasierte Analysen zeigen, dass eine weitere Vertiefung des Binnenmarktes durch den Abbau dieser Hemmnisse das reale BIP der EU in einem deutlich größeren Umfang steigern könnte als dies durch die bisherigen Integrationsschritte erreicht wurde. ABBILDUNG K4 OBEN Ein zentrales Hemmnis für wirtschaftliche Dynamik liegt zudem in der unzureichenden Integration der europäischen Kapitalmärkte. Unterschiedliche regulatorische Rahmenbedingungen und eine unvollendete Bankenunion führen zu uneinheitlichen Finanzierungsbedingungen. Diese Fragmentierung behindert die effiziente Allokation von Kapital, insbesondere in innovative und wachstumsstarke Sektoren.

(12) Um das Produktivitätswachstum nachhaltig zu steigern, bedarf es einer Vertiefung des europäischen Binnen- und Kapitalmarktes. Hierzu gehört erstens die Reduktion territorialer Lieferbeschränkungen, die den grenzüberschreitenden Warenhandel behindern, ZIFFERN 189 FF. sowie die Harmonisierung von Vorschriften, beispielsweise durch die Einführung eines „28. Regimes“ im Unternehmensrecht, das grenzüberschreitend einheitliche Regelungen bietet und so die regulatorische Komplexität reduziert. ZIFFERN 194 FF. Ferner ist eine Reform der Kapitalmarktaufsicht erforderlich, um die aufsichtsrechtliche Fragmentierung zu überwinden und die Effizienz der Kapitalallokation zu verbessern. ZIFFERN 206 FF. Auch die Verbesserung der Wagniskapitalfinanzierung für Start-ups kann helfen, die Innovationslücke gegenüber den Vereinigten Staaten zu schließen. ZIFFERN 200 FF. Schließlich könnte ein „European Safe Asset“ zur verlässlichen Wertaufbewahrung und als Sicherheit und Preis-Benchmark für Finanzgeschäfte dienen und somit den Euro international attraktiver machen. ZIFFERN 207 FF. Die Schaffung von ESBies (European Safe Bonds), bei denen Staatsanleihen der Mitgliedstaaten nach einem festen Schlüssel gebündelt und in einen sicheren und einen risikoreichen Teil tranchiert werden, würde sich hierfür eignen. Angesichts der hohen Schuldenlast in manchen EU-Mitgliedstaaten braucht es jedoch einen neuen Mechanismus für Krisen und Zahlungsschwierigkeiten. ZIFFERN 216 FF.

(13) Um der verschlechterten sicherheitspolitischen Lage der EU Rechnung zu tragen, ist es notwendig, die europäische Verteidigungsfähigkeit zu stärken. Zwar haben viele EU-Mitgliedstaaten ihre Verteidigungsausgaben in den vergangenen Jahren bereits erhöht, ABBILDUNG K4 UNTEN jedoch gibt es nach wie vor einen Nachholbedarf bei der militärischen Ausrüstung. Der fragmentierte Verteidigungsbinnenmarkt erschwert bislang, die Bedarfe der EU schnell und umfassend zu decken. KASTEN 11 Eine starke Priorisierung nationaler Anbieter bei der Beschaffung von Rüstungsgütern sorgt für Ineffizienzen und hohe Kosten. Einerseits könnte eine stärkere Nutzung EU-weiter Ausschreibungsverfahren den Wettbewerb fördern. ZIFFER 224 Andererseits kann eine europäische Beschaffungsagentur durch die Bündelung der Nachfrage die Verhandlungsposition der EU-Mitgliedstaaten gegenüber der Rüstungsindustrie stärken. ZIFFERN 229 FF. Eine zukunftsorientierte und strategische Verteidigungsplanung sollte Innovationen gezielt fördern und Investitionen in Forschung und Entwicklung (FuE) deutlich ausweiten. ZIFFERN 239 FF. Eine mögliche gemeinschaftliche Finanzierung der europäischen Verteidigungsfähigkeit sollte, sofern sie über EU-Anleihen erfolgt, so gestaltet werden, dass sie die Tragfähigkeit der Staatsfinanzen nicht gefährdet. ZIFFER 243 Die Zusammensetzung des EU-Budgets könnte außerdem stärker zugunsten europäischer Verteidigungsausgaben priorisiert oder durch höhere Beiträge der Mitgliedstaaten aufgestockt werden. Dabei ist sicherzustellen, dass die bereitgestellten Mittel zweckgebunden und transparent für gemeinsame Beschaffungsprojekte verwendet werden. ZIFFERN 246 FF.

4. Unternehmen entlasten, Besteuerung effizient gestalten

(14) Steuern auf Unternehmensgewinne – in Deutschland insbesondere die Körperschaft- und Gewerbesteuer – sind ein wichtiger Faktor für die Attraktivität eines Landes als Unternehmens- und Investitionsstandort. Sie tragen gleichzeitig erheblich – im Jahr 2024 zu rund 12 % – zum Gesamtsteueraufkommen bei. Die effektive Durchschnittssteuerbelastung in Deutschland von derzeit 28,5 % ist verglichen mit anderen großen Industriestaaten oder den europäischen Nachbarländern hoch. ABBILDUNG K5 OBEN Sie soll durch das jüngst beschlossene steuerliche Investitionssofortprogramm bis zum Jahr 2032 auf unter 25 % sinken. ZIFFER 274 Die hohe Steuerbelastung ist vor allem problematisch, weil sie in Kombination mit der typischen Ausgestaltung des Steuersystems (z. B. durch ungleiche Behandlung von Fremd- und Eigenkapitalfinanzierung, nachgelagerte Abschreibungen von Investitionskosten, unvollständigen Verlustausgleich) wesentliche Unternehmensentscheidungen (z. B. Investitionen, Finanzierung) verzerrt. ZIFFERN 280 FF. Dies spiegelt sich beispielsweise in ineffizient niedrigen Investitionen oder einer hohen Verschuldung wider.

(15)Kurzfristig liegt angesichts der schwachen Konjunktur eine Herausforderung für die Unternehmensbesteuerung darin, die Investitionstätigkeit der Unternehmen zu stärken, ZIFFERN 280 FF. obwohl der fiskalische Spielraum für Steuersenkungen momentan begrenzt ist. Mittel- bis langfristig sollte die Steuerpolitik vor allem darauf fokussieren, steuerliche Verzerrungen wie den Debt-Equity Bias abzubauen und sich einer neutralen Form der Unternehmensbesteuerung anzunähern. ZIFFERN 329 F. Weitere Herausforderungen ergeben sich auf internationaler Ebene, insbesondere durch die Gewinnverlagerung multinationaler Unternehmen, die sich durch Globalisierung und Digitalisierung intensiviert hat. ZIFFERN 299 F. Bereits gefundene multilaterale Kompromisse wie die globale Mindeststeuer wurden zuletzt durch den Rückzug der USA wieder infrage gestellt. ZIFFERN 337 F.

(16) Der Wirtschaftspolitik stehen verschiedene Instrumente zur Verfügung, um Höhe und Ausgestaltung der Unternehmensteuern zu verändern. Mit einer Tarifsenkung können die Unternehmen in der Breite entlastet werden, während eine dauerhafte oder temporäre Ausweitung von Abschreibungsmöglichkeiten die Investitionstätigkeit anregen kann. Konzeptionelle Reformen, wie ein steuerlicher Abzug der Eigenkapitalkosten (Allowance for Corporate Equity), ZIFFERN 304 F. etwa in Form einer Zinsbereinigung des Grundkapitals, oder die Cash-Flow-Steuer mit einer Sofortabschreibung von Investitionen, ZIFFERN 307 F. stellen Finanzierungs- und zumindest weitgehende Investitionsneutralität her. Simulationen mit einem quantitativen makroökonomischen Modell zeigen, dass das steuerliche Investitionssofortprogramm positive, aber moderate Impulse für Investitionen und Einkommen verspricht, bei einem temporär spürbar niedrigeren Gesamtsteueraufkommen. ZIFFERN 317 FF.

Die Investitions- und Einkommenssteigerungen, die in Deutschland durch eine neutralere Ausgestaltung der Unternehmensteuern erreicht werden könnten, dürften dagegen wesentlich größer sein, ZIFFERN 323 FF. auch wenn die Analyse Schwierigkeiten wie starke Aufkommensschwankungen in der Übergangsphase offenlegt. ABBILDUNG K5 UNTEN Eine Möglichkeit, die kurzfristigen Mindereinnahmen zu verringern, ist beispielsweise im Fall einer Allowance for Corporate Equity, den Steuerabzug auf die Kosten des neu akkumulierten Eigenkapitals zu begrenzen. Schließlich ist die steuerliche FuE-Förderungein effektives Instrument, technologieoffen positive Innovationsanreize für Unternehmen zu setzen. ZIFFERN 297 F. Dies verspricht dauerhafte Wachstumseffekte. Deutschland hat mit der Forschungszulage bereits einen wesentlichen Schritt in diese Richtung gesetzt, doch sollte diese weiter vereinfacht werden.

5. Vermögensaufbau stärken, Erbschaften und Schenkungen gleichmäßiger besteuern

(17) Die relative Vermögensungleichheit ist in Deutschland im europäischen Vergleich hoch. Sie hat seit der Wiedervereinigung zugenommen, ist seit den 2010er-Jahren aber relativ konstant. ZIFFER 352 Rentenansprüche sind aufgrund ihrer fehlenden Handelbarkeit hierbei nicht berücksichtigt. Ihre Einbeziehung würde die ermittelte Vermögensungleichheit verringern. ZIFFER 357Haushalte am unteren Ende der Einkommensverteilung bauen geringere Vermögen auf, da sie aufgrund geringer Einkommen nur wenig sparen können ABBILDUNG K6 OBEN und ihre Ersparnisse geringere Renditen aufweisen. Die Vermögensmobilität über den Lebenszyklus fällt in Deutschland am oberen und unteren Ende der Verteilung geringer aus als in der Mitte. ZIFFERN 363 FF. Internationale Studien weisen auf eine hohe Vermögenskorrelation zwischen Eltern und ihren Kindern hin, die insbesondere durch Erbschaften und Schenkungen beeinflusst wird. ZIFFERN 372 FF. Für Deutschland wird der Anteil der Vermögen, der auf Erbschaften und Schenkungen zurückgeht, auf 30 % bis 50 % geschätzt.

(18)Staatliche Förderprogramme für den Vermögensaufbau erreichen Haushalte am unteren Ende der Vermögensverteilung nur unzureichend. ZIFFERN 397 F. Am oberen Ende der Vermögensverteilung kann die ungleichmäßige Besteuerung von Erbschaften und Schenkungen in Abhängigkeit von der Vermögensart die intergenerationelle Vermögensmobilität hemmen. ZIFFER 414ABBILDUNG K6 UNTEN Der wichtigste Grund dafür ist die umfassende Begünstigung von Betriebsvermögen. ZIFFERN 383 FF. Diese kann zudem Rechtsform- und Finanzierungsentscheidungen verzerren und Umgehungsgestaltungen fördern. ZIFFERN 416 F.

(19) Für eine Stärkung der Vermögensbildung, schlägt der Sachverständigenrat die Einführung eines staatlich geförderten Vorsorgedepots vor, das insbesondere zur Absicherung im Alter beiträgt. ZIFFERN 422 ff. Es soll renditestarke Fondsanlagen mit einem einfach strukturierten Standardprodukt verbinden und flexible Auszahlungsoptionen bieten. Eine automatische Einbeziehung aller Erwerbspersonen erhöht die Verbindlichkeit der Teilnahme und kommt so vor allem Haushalten mit niedrigem Einkommen zugute. Die bisher fragmentierte staatliche Förderung des Vermögensaufbaus sollte vereinfacht und auf das Vorsorgedepot konzentriert werden, um die Sparfähigkeit von Haushalten mit geringem Einkommen zu stärken. Das Vorsorgedepot sollte an die geplante Frühstart-Rente anschließen und künftige Generationen frühzeitig an den Kapitalmarkt heranführen.

(20) Eine Reform der Erbschaft- und Schenkungsteuer sollte für eine gleichmäßigere Besteuerung aller Vermögensarten sorgen und die Besteuerung damit stärker an der tatsächlichen Leistungsfähigkeit ausrichten. Reformbedarf besteht vor allem bei der Besteuerung von Betriebsvermögen sowie der Ausgestaltung der persönlichen Freibeträge. Anstelle der bisherigen Freibeträge, die mehrmals in Anspruch genommen werden können, könnte ein Lebensfreibetrag für alle im Lebensverlauf kumuliert erhaltenen Vermögensübertragungen eingeführt werden. ZIFFER 431 Die umfassende Begünstigung von Betriebsvermögen unter 26 Mio Euro im Rahmen des Verschonungsabschlages sollte erheblich reduziert werden. ZIFFER 432 Die Möglichkeit des nachträglichen Steuererlasses durch die Verschonungsbedarfsprüfung für Betriebsvermögen über 26 Mio Euro sollte abgeschafft oder erheblich eingeschränkt werden. ZIFFERN 433 FF. Eine übermäßige Liquiditätsbelastung zum Zeitpunkt der Vermögensübertragung kann durch eine großzügige Stundung der Steuerlast und gegebenenfalls abgesenkte Steuersätze vermieden werden. ZIFFERN 432 und 437

ANDERE MEINUNG ZIFFERN 442 FF.

6. Chancen des Finanzpakets nutzen

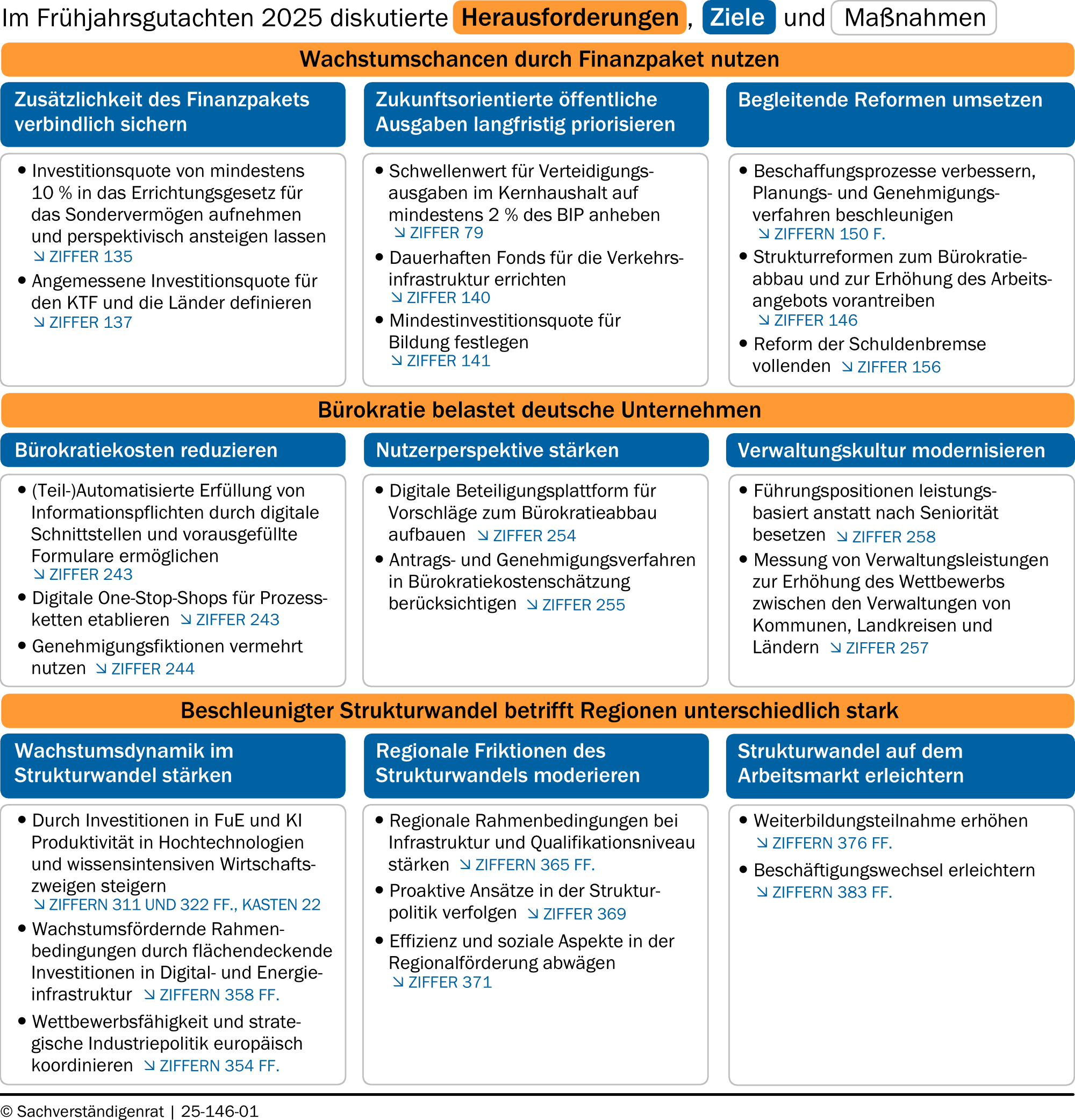

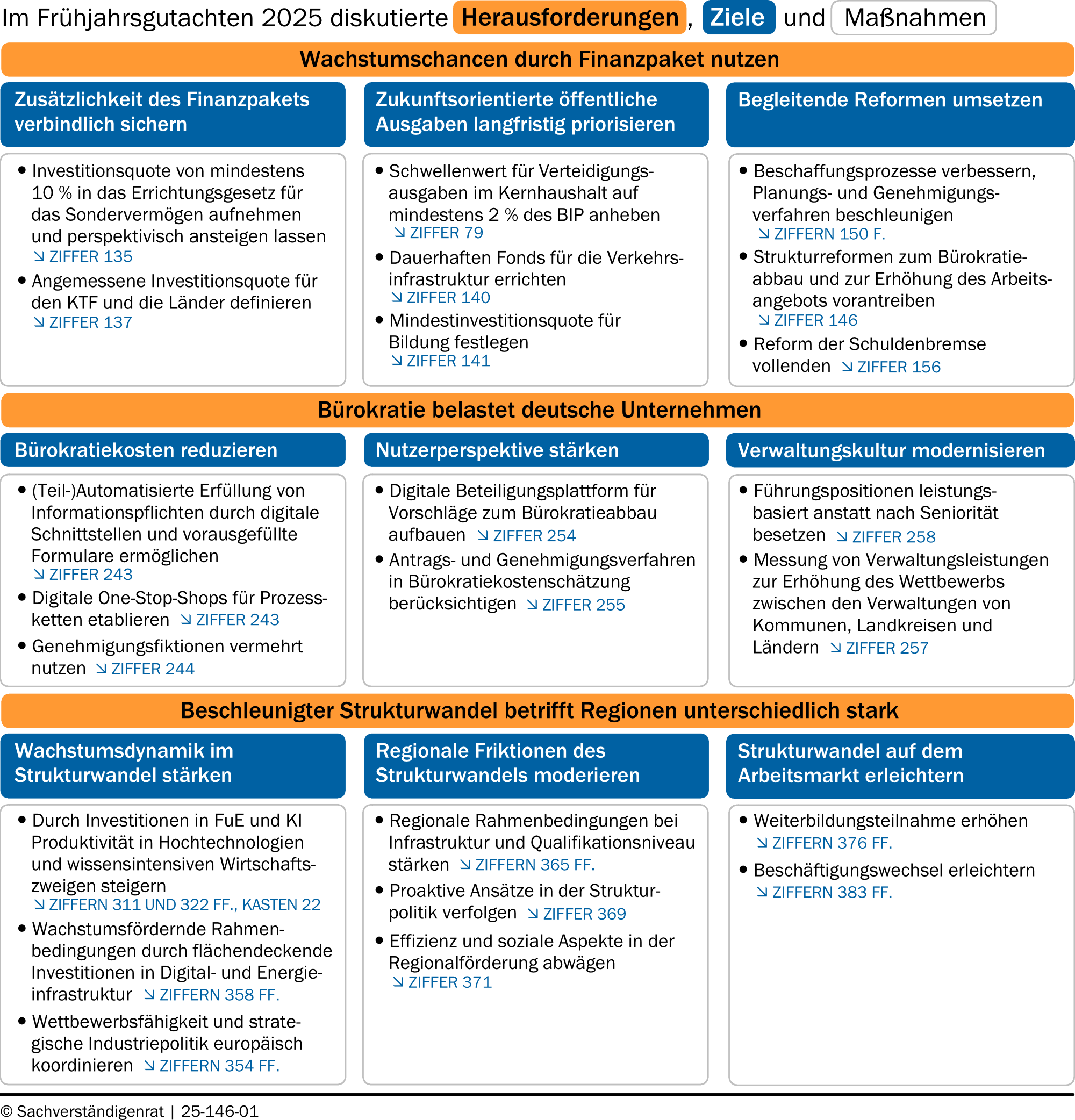

Bereits veröffentlicht im Frühjahrsgutachten 2025 (21.05.2025)(21) Die im März 2025 beschlossene Änderung des Grundgesetzes erweitert die fiskalischen Spielräume durch eine Ausnahme von der Schuldenbremse für Verteidigungsausgaben, ein Sondervermögen für Infrastruktur und eine strukturelle Verschuldungsmöglichkeit für die Länder erheblich. Diese Maßnahmen bieten, wenn sie richtig genutzt werden, Chancen für eine Modernisierung des Kapitalstocks und eine wirtschaftliche Belebung. Gleichzeitig wird das Finanzpaket mit einer steigenden Staatsverschuldung verbunden sein, die umso höher ausfallen wird, je stärker die Mittel konsumtiv verwendet werden. Werden die Mittel hingegen investitionsorientiert eingesetzt, ist ein größerer Wachstumseffekt zu erwarten, ABBILDUNG K7 der den Anstieg der Schuldenstandsquote dämpft. ZIFFERN 532 F.

(22) Eine zentrale Herausforderung bei der Implementierung des Finanzpakets besteht deshalb darin, die Mittel so einzusetzen, dass sie einen anhaltenden Wachstumseffekt erzielen. Daher muss durch verbindliche Regeln sichergestellt werden, dass die verausgabten Mittel für zusätzliche Investitionen verwendet und Verschiebungen aus dem Kernhaushalt verhindert werden. Die bislang getroffenen Vorkehrungen reichen dafür nicht aus. Sie erzeugen einen erheblichen Spielraum für Verschiebungen von Ausgaben aus dem Kernhaushalt in Höhe von etwa 1,2 % des BIP. ZIFFER 546 Um diese Verschiebungen zu verhindern, sollte zumindest die im Entschließungsantrag genannte Investitionsquote von 10 % des Kernhaushalts in das Errichtungsgesetz für das Sondervermögen aufgenommen werden. Diese Quote sollte über die Zeit ansteigen. ZIFFER 548 Das Prinzip der angemessenen Investitionsquote sollte auch für die Zuweisungen aus dem Sondervermögen an den Klima- und Transformationsfonds (KTF) sowie die Länder übertragen werden.

(23) Gleichzeitig sollte die Perspektive für eine dauerhafte Finanzierung investiver Ausgaben aus dem Kernhaushalt gestärkt werden. Dafür wäre im Bereich Verteidigung beispielsweise ein Schwellenwert für die aus dem Kernhaushalt zu finanzierenden Verteidigungsausgaben von mindestens 2 % des BIP geeignet. ZIFFER 551 Um eine dauerhafte Priorisierung der investiven öffentlichen Ausgaben im Bereich Verkehrsinfrastruktur und Bildung über die Laufzeit des Sondervermögens hinaus zu sichern, sollten ein dauerhafter, mit eigenen Einnahmen ausgestatteter Fonds für die VerkehrsinfrastrukturZIFFER 553 und Mindestinvestitionsquoten für BildungZIFFER 554 festgelegt werden.

Die Kompatibilität des Finanzpakets mit den EU-Fiskalregeln unterliegt hoher Unsicherheit. Jedenfalls kann sie nur bei einer starken Investitionsorientierung und begleitenden Strukturreformen erreicht werden. Eine Reform der Schuldenbremse ZIFFER 569 wäre auch nach den erfolgten Grundgesetzänderungen sinnvoll, insbesondere um flexiblere Reaktionen auf Krisen zu ermöglichen.

ANDERE MEINUNG ZIFFERN 573 FF.

7. Überflüssige Bürokratie umfassend abbauen

Bereits veröffentlicht im Frühjahrsgutachten 2025 (21.05.2025)(24) Unternehmen unterliegen staatlichen Informations- und Genehmigungspflichten, die oft unter dem Begriff „Bürokratie“ zusammengefasst werden. ZIFFER 588 Überflüssige Bürokratie hemmt das Wirtschaftswachstum, denn sie verursacht Kosten und verzerrt Entscheidungen der Unternehmen über Markteintritte und Investitionen. ZIFFERN 595 FF. Unternehmensbefragungen zeigen, dass die Unzufriedenheit mit den bürokratischen Anforderungen in Deutschland in den vergangenen Jahren zugenommen hat. ABBILDUNG K8 Allein die Bürokratiekosten, die aus der Erfüllung bundesrechtlicher Informationspflichten resultieren, belaufen sich jährlich auf rund 65 Mrd Euro und binden mindestens 1,7 % der insgesamt in Deutschland geleisteten Arbeitsstunden. Weitere Kosten entstehen durch Vorgaben der Europäischen Union, der Länder sowie der Kommunen. Für die indirekten Bürokratiekosten, die aus verzerrten wirtschaftlichen Entscheidungen resultieren, gibt es bislang keine umfassenden Schätzungen.

(25)Bürokratiekosten können aus verschiedenen Gründen höher ausfallen als notwendig. ZIFFERN 619 FF. Ein Grund kann sein, dass bei der Erstellung von Gesetzestexten die Adressatenfreundlichkeit und die Digitalisierbarkeit von Verfahren nicht ausreichend berücksichtigt werden. ZIFFERN 638 FF. Auch der Gesetzesvollzug kann zu unnötigen Bürokratiekosten für Unternehmen führen, etwa durch langwierige Genehmigungsverfahren oder fragmentierte Verwaltungsprozesse, an denen verschiedene Behörden beteiligt sind. ZIFFERN 633 FF. In der Vergangenheit wurden bereits einzelne Maßnahmen zur Reduzierung der Bürokratiekosten ergriffen. ZIFFERN 643 FF. Dazu zählen ex-ante-Instrumente wie der Digital-Check ZIFFER 645 im Rahmen von Gesetzgebungsprozessen sowie ex-post-Instrumente wie die Bürokratieentlastungsgesetze. ZIFFER 647

(26) Trotz punktueller Maßnahmen zur Senkung der Bürokratiekosten ist bisher kein spürbarer Rückgang zu verzeichnen. Um bestehende Bürokratie abzubauen und zu verhindern, dass neue gesetzliche Regelungen zu zusätzlicher ineffizienter Bürokratie führen, sind umfassende Reformen notwendig. ZIFFERN 652 FF. Dazu können die Digitalisierung derVerwaltungsprozesse und die (Teil-)Automatisierung der Informationspflichten beitragen. Fragmentierte Verfahren könnten in One-Stop-Shops gebündelt und redundante Pflichten durch einen zentralen Datenabruf nach dem Once-Only-Prinzip ersetzt werden. ZIFFER 656 Genehmigungsverfahren könnten durch verstärkte Nutzung von Genehmigungsfiktionen beschleunigt werden. ZIFFER 657 Ein erneuter Anstieg der Bürokratiekosten sollte bereits im Gesetzgebungsprozess verhindert werden, indem stärker auf Qualitätsmerkmale wie Wirksamkeit, Adressatenfreundlichkeit und Vollziehbarkeit geachtet wird. ZIFFER 664 Ein effizienterer Gesetzesvollzug könnte zudem durch die Messung und eine höhere Transparenz von Verwaltungsleistungen erreicht werden. ZIFFER 670 Um diese Maßnahmen schnellstmöglich und koordiniert einzuleiten, sollte das Thema Bürokratieabbau auf der höchsten politischen Entscheidungsebene zur Chefsache erklärt werden.

ANDERE MEINUNG ZIFFERN 672 FF.

8. Strukturwandel regional gestalten

Bereits veröffentlicht im Frühjahrsgutachten 2025 (21.05.2025)(27) Die geopolitisch bedingten Veränderungen des internationalen Handels, die in Folge des Ukraine-Krieges gestiegenen Energiekosten sowie langfristige Trends wie Dekarbonisierung, Digitalisierung und demografischer Wandel beschleunigen den Strukturwandel in Deutschland. ZIFFERN 728 FF. Bisher blieb der Anteil des Verarbeitenden Gewerbes an der Wertschöpfung aufgrund von historischen Spezialisierungen und Standortvorteilen vergleichsweise stabil. Dennoch bremst der Strukturwandel das gesamtwirtschaftliche Produktivitätswachstum, da Sektoren mit relativ geringem Produktivitätswachstum, insbesondere im Dienstleistungsbereich, an Bedeutung gewinnen. Dieser Trend dürfte sich fortsetzen. ZIFFERN 702 FF. Darüber hinaus geht mit dem Strukturwandel eine Veränderung der Arbeitsnachfrage einher. Diese kann – vor allem wenn sie sehr schnell stattfindet – zu nennenswerten Friktionen und Anpassungskosten für Unternehmen und Beschäftigte führen. ZIFFERN 697 F. Während industrielle Fertigungsberufe (relativ) an Bedeutung verlieren, steigt die Nachfrage nach Dienstleistungsberufen und nach höher qualifizierten Arbeitskräften.

(28)Manche Regionen und Berufsgruppen profitieren vom Strukturwandel, während andere negativ betroffen sind. ABBILDUNG K9 OBEN Regionen, die bereits in der Vergangenheit vom Strukturwandel betroffen waren, werden auch von den aktuell dominierenden Treibern des Strukturwandels betroffen sein. Künftig werden aber auch Regionen verstärkt betroffen sein, die bisher strukturbeständig und wirtschaftsstark sind. ABBILDUNG K9 UNTEN Diese Regionen sind unter anderem durch hohe Beschäftigungsanteile im wissensintensiven Verarbeitenden Gewerbe geprägt. ZIFFER 757

(29) Industrie-, Arbeitsmarkt-, Regional- und Strukturpolitik können helfen, die Anpassungskosten im Strukturwandel zu verringern und die Wachstumsaussichten zu verbessern, während strukturerhaltende Maßnahmen vermieden werden sollten. Es sollten dabei Maßnahmen ergriffen werden, um negativen Effekten auf die Wachstumsdynamik entgegenzusteuern. ZIFFERN 762 FF.Investitionen, die Digital- und Energieinfrastruktur flächendeckend sicherstellen, unterstützen einen produktivitätssteigernden Strukturwandel. ZIFFERN 771 FF. Es gilt ferner, auch mit Blick auf soziale Aspekte, regionale Friktionen zu adressieren, um zu verhindern, dass ganze Regionen sich von der wirtschaftlichen Entwicklung des Landes abkoppeln. ZIFFERN 776 FF. Die gesellschaftliche Akzeptanz des Strukturwandels hängt entscheidend davon ab, ob es gelingt, nicht nur gesamtwirtschaftliche Kennziffern zu verbessern, sondern auch eine Zukunftsperspektive für besonders betroffene und benachteiligte Regionen zu schaffen. Zur gezielten Förderung wirtschaftlich schwächerer Regionen können insbesondere die Investitions- und Innovationsförderung für Unternehmen sowie Investitionen in die lokale Infrastruktur und Innovationsförderung eingesetzt werden. ZIFFERN 783 FF.

Statt teure und ineffiziente Subventionen in den Erhalt von Arbeitsplätzen zu lenken, die langfristig nicht überlebensfähig sind, sollte der Strukturwandel schließlich durch eine gezielte, auf Aus- und Weiterbildung sowie Umschulung fokussierte Arbeitsmarktpolitik begleitet werden. Damit kann die effiziente (Re-)Allokation von Arbeitskräften unterstützt werden. Hemmnisse für Weiterbildung können durch attraktive Qualifizierungsmaßnahmen, eine übersichtliche und flächendeckende Beratungsstruktur, eine direkte Ansprache am Arbeitsplatz oder die Subventionierung von Weiterbildungskosten abgebaut werden. ZIFFERN 789 FF. Arbeitsmarktdrehscheiben können Beschäftigungswechsel in die vom Strukturwandel profitierenden Wirtschaftszweige erleichtern. ZIFFER 796

ANDERE MEINUNG ZIFFERN 798 FF.

- Investitionsquote von mindestens 10 % in das Errichtungsgesetz für das Sondervermögen aufnehmen und perspektivisch ansteigen lassen Ziffer 548

- Angemessene Investitionsquote für den KTF und die Länder definieren Ziffer 550

- Schwellenwert für Verteidigungsausgaben im Kernhaushalt auf mindestens 2 % des BIP anheben Ziffer 492

- Dauerhaften Fonds für die Verkehrsinfrastruktur errichten Ziffer 553

- Mindestinvestitionsquote für Bildung festlegen Ziffer 554

- Beschaffungsprozesse verbessern, Planungs- und Genehmigungsverfahren beschleunigen Ziffern 563 F.

- Strukturreformen zum Bürokratieabbau und zur Erhöhung des Arbeitsangebots vorantreiben Ziffer 559

- Reform der Schuldenbremse vollenden Ziffer 569

- (Teil-)Automatisierte Erfüllung von Informationspflichten durch digitale Schnittstellen und vorausgefüllte Formulare ermöglichen Ziffer 656

- Digitale One-Stop-Shops für Prozessketten etablieren Ziffer 656

- Genehmigungsfiktionen vermehrt nutzen Ziffer 657

- Digitale Beteiligungsplattform für Vorschläge zum Bürokratieabbau aufbauen Ziffer 667

- Antrags- und Genehmigungsverfahren in Bürokratiekostenschätzung berücksichtigen Ziffer 668

- Führungspositionen leistungsbasiert anstatt nach Seniorität besetzen Ziffer 671

- Messung von Verwaltungsleistungen zur Erhöhung des Wettbewerbs zwischen den Verwaltungen von Kommunen, Landkreisen und Ländern Ziffer 670

- Durch Investitionen in FuE und KI Produktivität in Hochtechnologien und wissensintensiven Wirtschaftszweigen stärken Ziffern 724 und 735 FF., Kasten 46

- Wachstumsfördernde Rahmenbedingungen durch flächendeckende Investitionen in Digital- und Energieinfrastruktur Ziffern 771 FF.

- Wettbewerbsfähigkeit und strategische Industriepolitik europäisch koordinieren Ziffern 767 FF.

- Regionale Rahmenbedingungen bei Infrastruktur und Qualifikationsniveau stärken Ziffern 778 FF.

- Proaktive Ansätze in der Strukturpolitik verfolgen Ziffern 782

- Effizienz und soziale Aspekte in der Regionalförderung abwägen Ziffern 784

- Weiterbildungsteilnahme erhöhen Ziffern 789 FF.

- Beschäftigungswechsel erleichtern Ziffern 796 FF.

{kind=link}

{kind=link}

KONJUNKTUR MIT MÄSSIGEM SCHWUNG

- Die deutsche Wirtschaft befindet sich in einer ausgeprägten Schwächephase. Steigende staatliche Investitionen dürften im Prognosezeitraum stützen, während der Außenbeitrag dämpfen dürfte.

- Die Weltwirtschaft passt sich langsam an die protektionistische und sprunghafte US-Handelspolitik an. Das globale Wirtschaftswachstum ist im Prognosezeitraum gedämpft.

- Der Sachverständigenrat erwartet einen preisbereinigten Anstieg des deutschen Bruttoinlandsprodukts von 0,2 % im Jahr 2025 und von 0,9 % im Jahr 2026. Für die Verbraucherpreisinflation erwartet er einen jahresdurchschnittlichen Anstieg von 2,2 % bzw. 2,1 %

ZUSÄTZLICHKEIT UND INVESTITIONSORIENTIERUNG DES SONDERVERMÖGENS VERBESSERN

- Das Sondervermögen für Infrastruktur und Klimaneutralität (SVIK) soll zusätzliche Investitionen in die Infrastruktur und zur Erreichung der Klimaneutralität ermöglichen. Die Zusätzlichkeit und Investitionsorientierung fallen in der derzeitigen Finanzplanung jedoch gering aus.

- Die geplanten Ausgaben im SVIK und für Verteidigung haben nur geringe Wachstumseffekte, sodass die Schuldenstandsquote bis zum Jahr 2035 auf über 85 % des BIP steigen dürfte.

- Das SVIK sollte nicht genutzt werden, um Spielräume für die Finanzierung fragwürdiger Maßnahmen im Kernhaushalt zu schaffen. Um das sicherzustellen, braucht es effektive Regeln zur Transparenz, Zusätzlichkeit und Zielgenauigkeit.

EUROPAS ZUKUNFT GEMEINSAM SICHERN

- Die Europäische Union steht vor erheblichen Herausforderungen. Dazu gehören eine geringe wirtschaftliche Dynamik, schwaches Produktivitätswachstum im Vergleich zu den USA und eine sich verschärfende sicherheitspolitische Lage.

- Handelsbarrieren und unterschiedliche rechtliche Rahmenbedingungen lassen die EU hinter ihrem wirtschaftlichen Potenzial zurückbleiben. Eine Reduktion von territorialen Lieferbeschränkungen kann die Integration des europäischen Binnenmarktes verbessern.

- Die gemeinsame Beschaffung von Verteidigungsgütern und Förderung von militärischer Innovation kann die europäische Verteidigungsfähigkeit entscheidend stärken.

UNTERNEHMENSTEUERN REFORMIEREN – VERZERRUNGEN ABBAUEN

- Das jüngst beschlossene steuerliche Investitionssofortprogramm dürfte zu einem moderaten Anstieg von BIP und Investitionen führen.

- Eine konzeptionelle Steuerreform, die gezielt Verzerrungen von Unternehmensinvestitionen und -finanzierung verringert, verspricht langfristig jedoch einen deutlich stärkeren Anstieg von Einkommen, Beschäftigung und Wohlfahrt.

- Steuerliche Forschungsförderung ist ein effektives Instrument, die Innovationstätigkeit anzuregen und so zu höherem Produktivitätswachstum beizutragen. Die Forschungszulage sollte vereinfacht werden, damit Unternehmen sie noch stärker in Anspruch nehmen.

VERMÖGENSAUFBAU STÄRKEN, ERBSCHAFTEN UND SCHENKUNGEN GLEICHMÄSSIGER BESTEUERN

- Die Vermögensungleichheit in Deutschland ist im europäischen Vergleich hoch. In den hierzu verfügbaren Daten werden Rentenansprüche nicht berücksichtigt.

- Für eine Stärkung des Vermögensaufbaus schlägt der Sachverständigenrat die Einführung eines staatlich geförderten Vorsorgedepots vor.

- Die aktuelle Ausgestaltung der Erbschaft- und Schenkungsteuer besteuert verschiedene Vermögensarten ungleichmäßig. Eine Reform sollte die steuerliche Begünstigung von Betriebsvermögen verringern und die Besteuerung so stärker am Leistungsfähigkeitsprinzip ausrichten.

CHANCEN DES FINANZPAKETS NUTZEN

- Die langfristige Wirkung des Finanzpakets auf das Bruttoinlandsprodukt (BIP) ist umso größer, je stärker die Investitions- und je geringer die Konsumorientierung der Ausgaben ist.

- Die aktuellen Regelungen erlauben Verschiebungen von Verteidigungs- und Investitionsausgaben aus dem Kernhaushalt von bis zu 1,2 % des BIP. Um sicherzustellen, dass das Finanzpaket tatsächlich für zusätzliche Ausgaben verwendet wird, sind weitere institutionelle Vorkehrungen notwendig.

- Die Kompatibilität des Finanzpakets mit den EU-Fiskalregeln unterliegt hoher Unsicherheit. Nur bei starker Investitionsorientierung und begleitenden Strukturreformen kann sie erreicht werden.

BÜROKRATIEKOSTEN SENKEN – GESETZGEBUNG UND VERWALTUNG MODERNISIEREN

- Die Unzufriedenheit mit bürokratischen Anforderungen ist in Deutschland zuletzt gestiegen. Bisherige Entlastungsmaßnahmen haben keine spürbaren Verbesserungen gebracht.

- Aufwändige Informationspflichten, ineffiziente Verwaltungen und langwierige Genehmigungsverfahren führen dazu, dass die Bürokratiekosten für Unternehmen höher sind als notwendig.

- Die Automatisierung von Informationspflichten und die Beschleunigung von Verwaltungsverfahren durch Digitalisierung und künstliche Intelligenz könnten die Bürokratiekosten senken. Eine stärkere Berücksichtigung des Vollzugs im Gesetzgebungsprozess könnte praxistaugliche Regelungen schaffen.

STRUKTURWANDEL IN DEUTSCHLAND: PRODUKTIVITÄT, REGIONALE ASPEKTE UND ARBEITSMARKT

- Veränderungen in den internationalen Wirtschaftsbeziehungen, Dekarbonisierung, Digitalisierung und Künstliche Intelligenz (KI) sowie der demografische Wandel beschleunigen den Strukturwandel.

- Betroffen sind in Zukunft auch Regionen, die bisher erfolgreich und strukturbeständig waren, vor allem, wenn sie auf das wissensintensive Verarbeitende Gewerbe spezialisiert sind.

- Eine effizientere Nutzung von Informations- und Kommunikationstechnologien (IKT) und KI kann die Produktivität stärken. Attraktive Qualifizierungsmaßnahmen und regionale Förderung können eine Zukunftsperspektive bieten, Anpassungen erleichtern und so auch die gesellschaftliche Akzeptanz des Strukturwandels verbessern.

Ihr Browser ist veraltet

Bitte aktualisieren Sie Ihren Browser, um diese Website korrekt dazustellen.

Sie benötigen mindestens Internet Explorer 11, um unsere interaktiven Grafiken betrachten zu können.

Mit Mozilla Firefox

oder alternativ Google Chrome,

können alle Funktionen dieser Website genutzt werden.

Den Browser jetzt aktualisieren